최근 방산주들이 실적 기대감으로 주가가 크게 상승했습니다.

오늘은 방산주 24년 1분기 실적 발표 및 전망에 대해서 알아보겠습니다.

방산주 24년 1분기 실적 발표 및 전망

방산 업종이 수출 비중이 계속 늘어서 이 사이클이 계속 또 우상향이라는 의견과 반대로 지금 이미 주가가 너무 많이 올랐기 때문에 지금은 적정 주가에 이미 도달한 상태이기 때문에 한 템포 쉬어 가야 한다는 입장이 엇갈리고 있습니다.

그런 가운데 방산주들의 24년 1분기 실적이 공개가 됐습니다. 어닝서프라이즈로 웃는 종목들이 있는 반면 어닝쇼크 종목도 있습니다.

(1) 한화에어로스페이스

- 1Q 매출액 1조 8483억원 YoY -4.1%

- 1Q 영업이익 374억원 YoY -83.6% (컨센하회)

- 1Q OPM 2.0%

- 지상방산 매출/이익 감소, 실적 악화

- 폴란드향 K9, 천무 인도 x

- 연간 인도 계획은 이상 무 (K9 60문, 천무 30대 이상)

- 목표주가 26만원(DB금융)

(2) 한국항공우주(KAI)

- 1Q 매출액 7,399억원 YoY +30.1% 증가

- 1Q 영업이익 480억원 YoY +147.5% 증가 (컨센상회)

- 1Q OPM 6.5%

- eVTOL 기종 핵심 구조물 공급 계약 수주(1.3조원 규모)

- 하반기 FA-50PL, FA-50M 매출 본격화로 호실적 기대

- 목표주가 72,000원 (미래에셋증권)

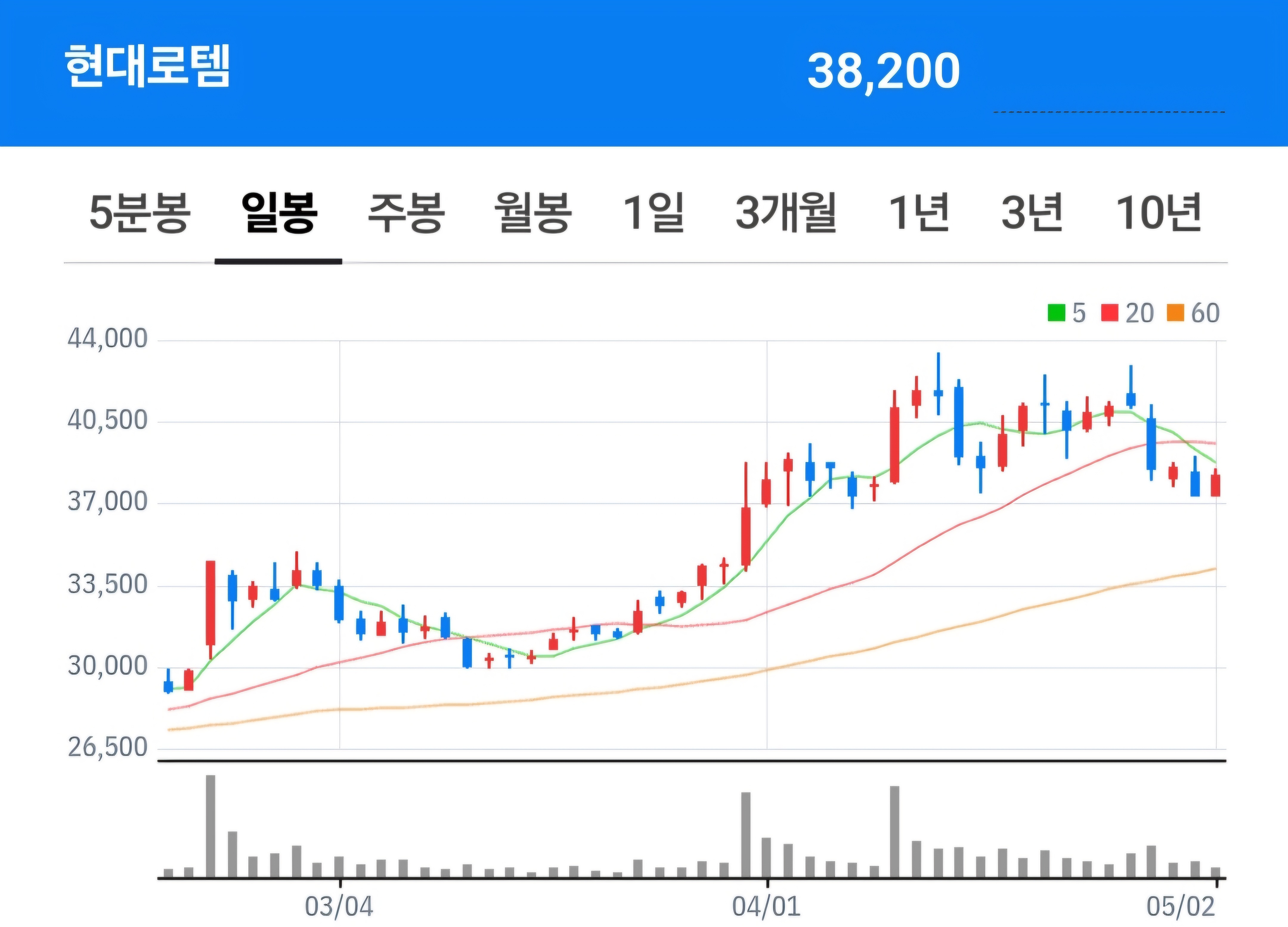

(3) 현대로템

- 1Q 매출액 7,478억원 YoY +9.3% 증가

- 1Q 영업이익 447억원 YoY +40.0% 증가 (컨센하회)

- 1Q OPM 6.0%

- 기대보다 좋은 전망

- 2분기 실적 견조 (폴란드향K2 전차 2분기 인도 + 14대 진행 매출 인식)

- 폴란드 2차계약, 루마니아 K2 전차, 고속철도 수출 => 다수 계약 가능성 존재

- 목표주가 4만 5천원

<STX-현대로템, 페루 조병창(FAME) 차륜형장갑차 사업 우선협상대상자 선정 확인 공시>

최종 계약 후 STX를 통해 페루 육군에 차륜형 장갑차(8×8) K808 백호 30대(1차) 공급 예정, 약 $6천만(828억원) 규모.

추후 120대까지 공급 가능. 국산 전투 장갑차량의 중남미 지역 최초 진출 사례

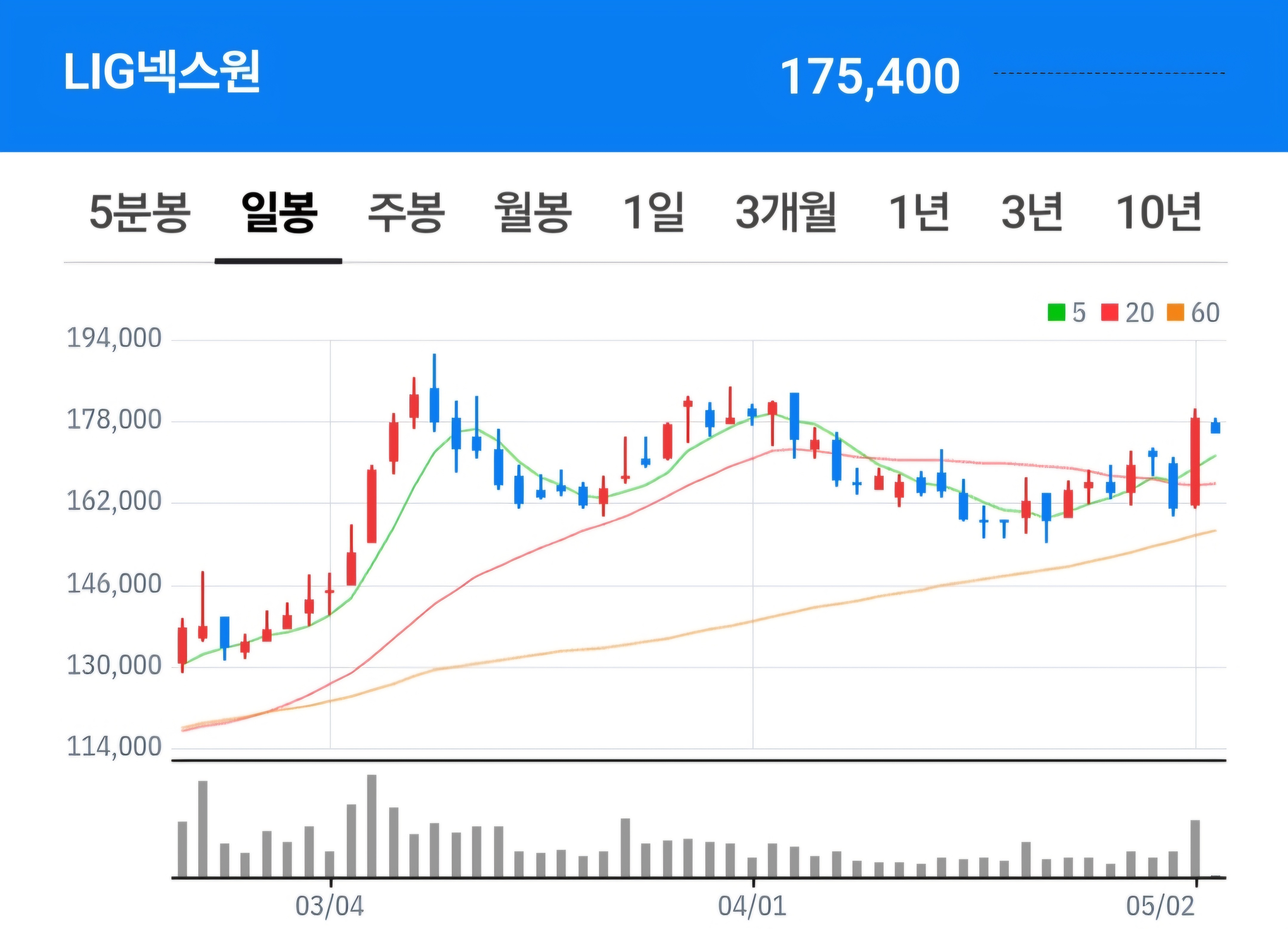

(4) LIG넥스원

- 1Q 매출액 7,635억원 YoY +39.6% 증가

- 1Q 영업이익 670억원 YoY -1.8% 감소 (컨센상회)

- 1Q OPM 8.8%

- 향후 5년, 현재 수주잔고만 봐도 긍정적

- 매출액 3조원 가이던스

- 26~27년 가파른 성장 예상

- 목표가 20만 8천원(미래에셋증권)

(5) 한화시스템

- 1Q 매출액 5,444억원 YoY +23.9% 증가

- 1Q 영업이익 392억원 YoY +368.2% 증가 (컨센상회)

- 1Q OPM 7.2%

지금까지 방산주 24년 1분기 실적 발표 및 전망에 대해서 알아보았습니다.

함께 읽으면 좋은 글

LIG넥스원 1Q24 실적 발표 컨퍼런스 콜 요약

오늘은 LIG넥스원 1Q24 실적 발표 컨퍼런스 콜 요약에 대해서 알아보겠습니다. LIG넥스원 1Q24 실적 LIG넥스원 1Q24발표치YoYQoQ매출액7,635억원+39.6%+12.3%영업이익670억원-1.8%+81.5%지배순이익606억원+1.4%+

chd0803.tistory.com

진격의 방산주, 주요국(중국ㆍ일본ㆍEU) 국방비 예산 증가

최근 방산주가 뜨겁습니다. 러시아ㆍ우크라이나 전쟁, 이스라엘ㆍ하마스 전쟁 등 지정학적 긴장이 지속되고 있어 세계 주요국들이 국방비를 늘리고 있습니다. 오늘은 주요국(중국ㆍ일본ㆍEU)

chd0803.tistory.com

수은법 개정안 국회 소위 통과, K-방산 수혜주(현대로템, LIG넥스원, 한화에어로스페이스, 아이쓰

지난 21일 수출입은행법(수은법)이 국회 소위를 통과했습니다. 방산주에 수혜가 기대가 되고 있습니다. 오늘은 수은법 개정안 국회 소위 통과 및 K-방산 수혜주에 대해서 알아보겠습니다. 수은법

chd0803.tistory.com

(인포마켓) 미사일을 반도체로 만든다고? LIG넥스원과 친구들

인포마켓 강용운 대표 적외선 유도센서 반도체 fab 라인보유 특수화합물반도체 현궁 미사일을 반도체로 만든다고? LIG넥스원과 친구들 미사일을 반도체로 만든다고? LIG넥스원과 친구들 함께 읽

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| ISC 24년 1분기 실적 발표 및 IR (0) | 2024.05.03 |

|---|---|

| 애플 24년 1분기 실적발표, 사상최대규모 자사주 매입 (0) | 2024.05.03 |

| 소비주 모멘텀 체크포인트 및 저평가 해소 기대주 본느 (1) | 2024.05.02 |

| AMD, 슈퍼마이크로컴퓨터 24년 1분기 실적 발표, AI 기대 과했나? (0) | 2024.05.02 |

| 5월 FOMC 핵심 내용 - 연준 금리 동결, 6월부터 QT 속도 조절 (0) | 2024.05.02 |

댓글