환율이란

환율이란 자국 통화와 외국 통화의 상대적인 가치를 의미합니다. 일반적으로 환율은 원달러 환율을 말하며 우리나라 통화와 미국 통화의 상대적인 가치를 의미합니다.

달러 환율에 영향을 미치는 요소로는 크게 (1) 글로벌 교역 증가율과 글로벌 성장과 (2) 미국의 독보적인 성장 (3) 유료화 를 들 수 있습니다.

(1) 글로벌 교역 증가율이 상승하게 되면 글로벌 성장이 나타나게 됩니다. 글로벌 성장이 나타나게 되면, 외국인 투자자들이 신흥국에 투자하는 매크로 환경이 조성되고 외국인 투자자는 달러를 팔고 신흥국 통화를 사서 신흥국 자산에 투자하게 됩니다. 이로 인해 신흥국 통화 대비 달러 가치는 하락하게 됩니다(신흥국 통화 수요 증가, 신흥국 통화 가치 상승).

(2) 하지만 반대로 글로벌 성장이 없는 상황에서 미국의 독보적인 성장만이 나타나면 외국인 투자자는 신흥국 통화를 팔고 달러를 사는 달러 강세가 나타나게 됩니다.

(3) 유로는 달러 인덱스에서 약 57%의 가중치를 차지하고 있습니다. 즉, 달러 대비 유로 가치의 변화는 달러 인덱스에 막대한 영향을 미치게 됩니다. 최근 유로존의 경제성장 둔화로 달러 강세가 심화되고 있습니다.

환율에 따른 득과 실

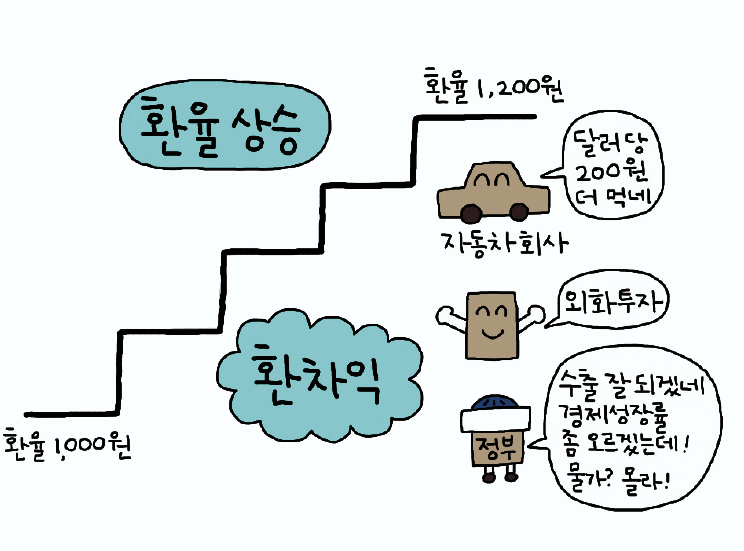

환율이 오르면 환차익으로 수혜를 보는 측은 수출업체, 외화예금 가입자가 있습니다.

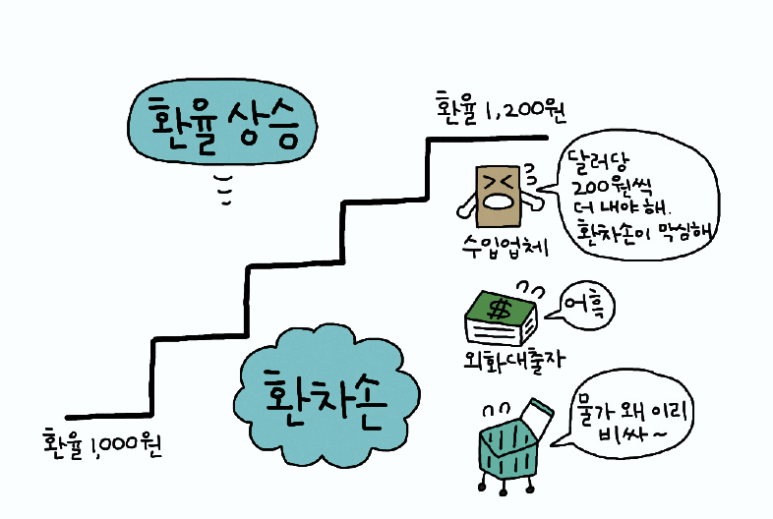

반대로 환율이 오르면 수입업자는 환차손이 발생하여 피해를 보게 되고 외화 대출자도 손해를 보게 됩니다.

그리고 환율이 오르면 수입물가도 올라 서민들의 경제생활도 피폐해집니다.

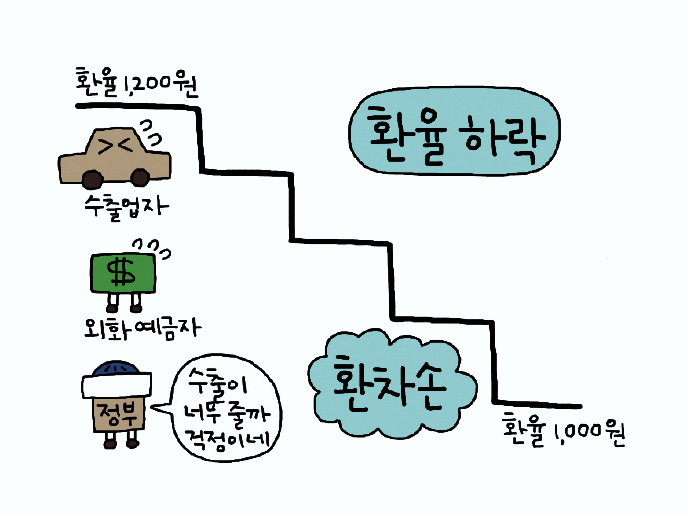

환율이 내리면 수출기업의 채산성이 약화되고 환차손으로 피해를 봅니다. 외화예금자도 울상이 됩니다.

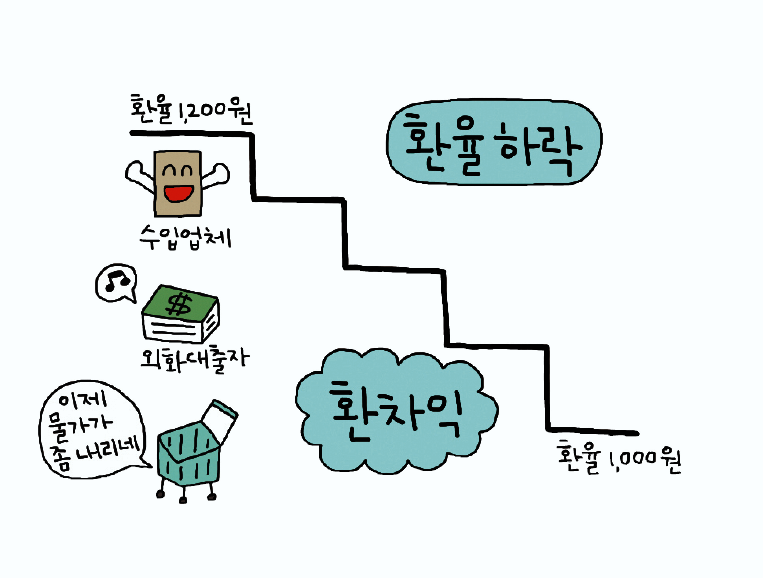

반대로 환율이 하락하면 수입업자와 외화대출자는 환차익으로 인해 이익을 보게 됩니다.

환율 전망(유진투자 허재환)

* 원달러가 1,320원대로 올랐습니다. 원달러가 1,320원대를 넘어섰던 것은 97년 IMF 위기, 2000~01년 닷컴 버블 이후, 2002~03년 카드버블, 2008년 글로벌 금융위기 정도뿐입니다.

* 달러 강세를 멈출 만한 요인을 찾기 어렵습니다. 미국 금리가 인상될수록, 경기 침체 우려가 커질수록 달러는 강해집니다. 유럽과 중국 상황이 미국보다 결코 낫지 않습니다.

* 하지만 미국 달러는 저평가되어 있지 않습니다. BIS에서 집계하는 실질실효 기준으로 달러 가치는 지난 10년 평균 대비 +2 표준편차 수준입니다.

* 단기 달러 흐름에 영향을 주는 미국으로의 해외 자금 유입(주식/채권 매입) 속도도 주춤합니다. 구글/마이크로소프트 등 미국 Tech 기업들도 달러 강세의 부작용을 지적하고 있습니다.

* 미국 선물시장에서는 금리인상은 올해 말~내년 초에 마무리되고, 이후 빠르게 인하될 것으로 관측되고 있습니다.

* 달러 강세 추세는 유효하나, 연말 이후 주춤해질 가능성이 있습니다.

* 반면 원화는 미국 침체에 취약합니다. 중국 경기가 더 나빠지지 않고 있을 뿐, 제로 코로나 정책과 부동산 시장 불안은 여전합니다.

* 원화가치는 2021년 1월 이후 달러 대비 -22% 하락했습니다. 하지만 국내 무역적자를 감안하면 원달러는 1,320~1,340원대가 적정합니다. 크게 저평가되었다고 보기 어렵습니다.

* 다행히 무역수지에 3개월 정도 선행하는 교역조건이 더 나빠지는 않고 있습니다. 시차를 감안하면 연말 경 원달러 상승세는 주춤해질 가능성이 높습니다.

* 국내 무역수지는 주식시장 PER에 영향을 미칩니다. 최근 환율 불안은 큰 그림에서 국면 전환 가능성을 시사하지만, 당장 주식시장에 새로운 악재로 보기는 어렵습니다.

* 최근 PER 하락이 진정될 수 있습니다. PER 하락 폭이 컸던 업종들에 대한 관심은 가능한 시점인 것으로 판단됩니다.

'경제를 배우자.' 카테고리의 다른 글

| 2021년 전기차 보급율 (0) | 2022.08.05 |

|---|---|

| 환율전쟁과 역환율전쟁에 대해서 배워봅시다. (0) | 2022.08.05 |

| Top-Down 분석 (0) | 2022.08.04 |

| 장단기 금리차 (0) | 2022.08.04 |

| 캐즘이론 (0) | 2022.08.04 |

댓글