최근 인플레이션 심화, 경기 침체가 거론되면서 미국의 장단기 금리차 역전 현상에 대해 많이 언급이 되고 있습니다. 장단기 금리차는 무엇이며 장단기 금리차(역전 현상)는 경기와 어떤 관계가 있는지 알아보겠습니다.

(미국) 장단기 금리차란

미국의 장단기 금리차는 장기채권과 단기채권 간의 금리 차이를 말한다. 이때 장기채권은 통상 미국 국채 10년 물을 단기 채권은 미국 국채 2년 물을 말하고 장단기 금리차는 미국 국채 10년 물과 2년 물 간의 금리차를 말하는 것입니다.

(2년 물 금리 : 중앙은행, 10년 물 금리 : 경기)

장단기 금리차 차트는 어디서 볼 수 있나?

먼저 아래 FRED 사이트에 접속을 합니다.

FRED 사이트 https://fred.stlouisfed.org/

FRED 사이트에 접속한 후 아래 순서로 들어가면 장단기 금리차 차트를 확인할 수 있습니다.

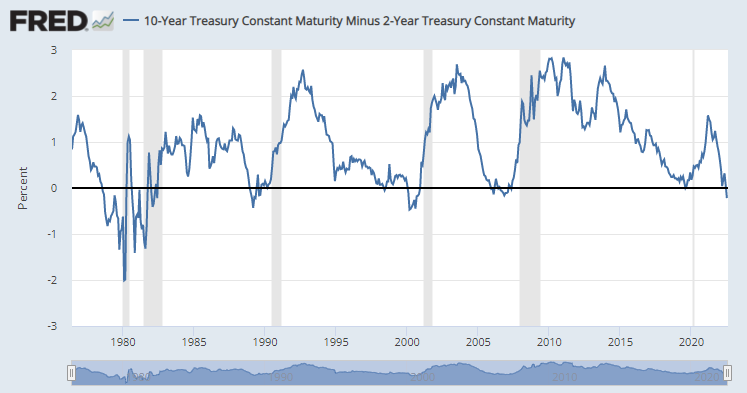

Browse data by Category >> money, Banking & Finance >> Interest Rates >> Interest Rate Spreads >> 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity

위의 장단기 금리차 차트에서 음영 처리된 부분은 경기 침체 구간을 의미하는데요. 장단기 금리차가 0 아래로 떨어지면(below zero) 장단기 금리차가 역전되었다고 합니다. 역사적으로 장단기 금리차 역전 현상은 90년 걸프전 발생 전, IT 버블 붕괴 직전, 모기지 서브프라임 사태 발생 직전, 코로나 사태가 발생 직전에 발생하였습니다.

장단기 금리차 역전의 의미는?

보통 단기 금리(2년 물)는 기준 금리에 연동이 되어 움직이는데 최근에 미국의 연준이 기준 금리 룰 급격하게 올리면서 기준금리와 연동하여 2년 물 국채금리가 크게 상승을 하게 되었습니다.

Browse data by Category >> money, Banking & Finance >> Interest Rates >> Treasury Constant Maturity >> Market Yield on U.S. Treasury Securities at 2-Year Constant Maturity, Quoted on an Investment Basis

Browse data by Category >> money, Banking & Finance >> Interest Rates >> Treasury Constant Maturity >> Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis

미국 10년 물 국채 금리는 경기를 나타내는 지표로 코로나 발생 이후 경기 상승을 반영하면서 꾸준히 상승을 하였지만 최근에는 경기 침체를 반영하여 크게 하락하였습니다. 그 결과 장단기 금리차 역전 현상이 발생하게 되었습니다. 즉, 지금의 장단기 금리차 역전 현상은 앞으로의 경기가 침체로 갈 수 있다는 선행 지표로서 사용됩니다.

과거의 장단기 금리차 역전 현상이 나타난 이후 1년에서 3년의 시차를 두고 경기 침체가 발생하였습니다. 따라서 장단기 금리차 역전 현상은 경기 침체를 예상할 수 있는 선행 지표의 의미를 갖는다고 볼 수 있습니다.

장단기 금리차 확대의 의미는?

장단기 금리차 확대는 미국의 10년 물 국채 가격이 떨어지게 되면서 발생하게 됩니다. 미국 10년 물 국채 가격이 떨어지는 이유는 첫째 기관(헤지펀드)들이 경기 개선을 예상하고 국채를 팔고 주식을 살 때이며 둘째 인플레이션을 예상하는 경우일 때입니다. 채권은 만기에 받는 원금이 고정되어 있기 때문에 인플레이션이 발생하면 채권 가치가 떨어지게 됩니다. 따라서 기대인플레이션이 올라가면 채권에 대한 수요가 적어지고, 채권 가격 하락과 금리 상승이 나타나는 것입니다.

(국채 가격과 국채 수익률은 반비례 관계입니다.)

위에서 장기 채권 금리가 오르는 이유 경기가 개선을 예상하는 경우에는 기업 실적도 개선되기 때문에 주가에 긍정적입니다. 하지만 인플레이션 예상 때문에 금리가 오르면 기업 실적은 그대로이기 때문에 주가에는 부정적인 영향을 미치게 되는 것입니다.

주가를 결정하는 것은 기준금리의 오름내림이 아니라 장단기 금리 차이입니다. 즉, 장단기 금리차가 축소된다는 말은 성장률이 떨어지고 있다는 뜻입니다.

Summary

경기가 좋아질 것으로 예상된다면 장기금리가 빠르게 상승하고 단기금리는 변동성이 크지 않아 장단기 금리차가 벌어진다. 금리차가 우상향으로 서게 되는 것이다. 이걸 ‘스티프닝(Steepening)’이라고 한다.

▪ steep = 가파른, 비탈진

즉, 장단기 금리차에서 스티프닝 현상이 나타나면 시장은 앞으로 경기가 좋아질 것으로 예상하는 것이다.

반대로 ‘플래트닝(Flattening)’은 말 그대로 장단기 수익률 곡선이 평평해지는 것이다.

축소된다고 봐도 된다.

경기가 나빠질 것으로 예상되면 안전자산인 장기 채권 수요가 증가하면서 수익률은 하락하게 된다.

장기채 수익률이 단기채 수익률보다 훨씬 빠르게 하락하게 되면 금리차가 축소되는 방향으로 변한다.

이걸 플래트닝 현상이라고 한다.

'경제를 배우자.' 카테고리의 다른 글

| 환율개념과 전망 (0) | 2022.08.05 |

|---|---|

| Top-Down 분석 (0) | 2022.08.04 |

| 캐즘이론 (0) | 2022.08.04 |

| 로봇산업 간단 이해 (0) | 2022.08.03 |

| 로봇 산업시대 전망 (2) | 2022.08.03 |

댓글