HD현대일렉트릭이 2분기 예상을 크게 웃도는 실적을 발표하면서 급등했습니다.

HD현대일렉트릭의 호실적 덕분으로 전력기기 관련 종목 주가들도 함께 불을 뿜었읍니다.

오늘은 HD현대일렉트릭 2분기 어닝서프라이즈, 전력기기 주도주의 귀환에 대해 알아보겠습니다.

HD현대일렉트릭 2분기 어닝서프라이즈

| 2Q24 | 매출액 | 영업이익 |

| 발표치 | 9,169억 원 (yoy +42.7%) | 2,100억 원 (yoy +257.1%) |

| 컨센서스 | 8,344억 원 | 1,243억 원 |

최근 실적 추이 (매출액/영업이익/순이익)

- 2024.2Q 9,169억/ 2,100억/ 1,615억

- 2024.1Q 8,010억/ 1,288억/ 934억

- 2023.4Q 7,973억/ 1,246억/ 1,390억

- 2023.3Q 6,944억/ 854억/ 543억

- 2023.2Q 6,425억/ 588억/ 374억

HD현대일렉트릭이 2분기 호실적을 발표하면서 전력기기 관련주들을 하드캐리했습니다.

매출 9,169억원 영업이익 2,100억 원으로 역대 분기 최대 실적을 기록하였고 시장 예상치를 크게 뛰어넘는 어닝 서프라이즈였습니다.

호실적 배경은 수익성 높은 북미지역으로의 매출 비중 확대, 원자재 가격 안정 및 레버리지 효과, 환율 상승 수혜 등입니다.

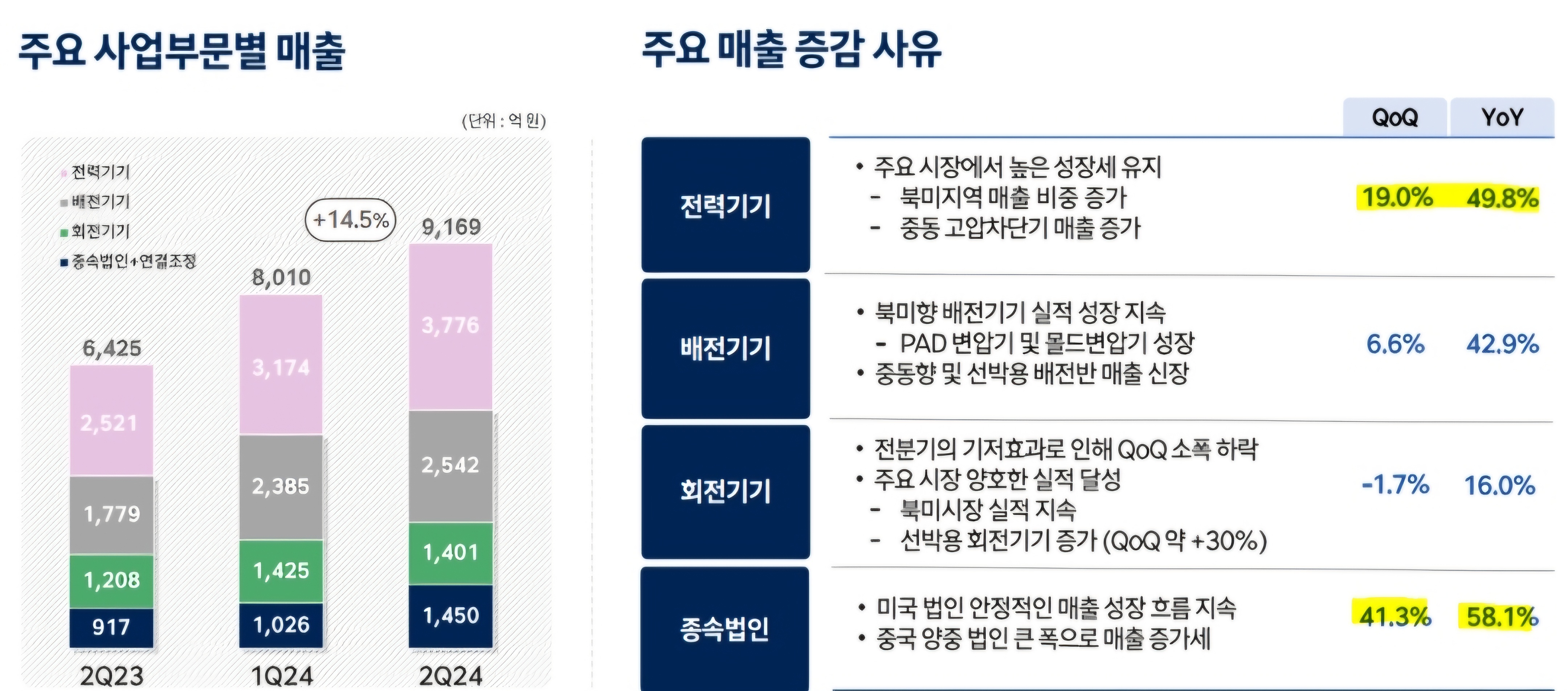

(1) 주요 사업 부문별 매출

(2) 전력기기 지역별 매출

부문별로 살펴보면 전력기기는 북미와 중동지역의 매출 비중이 증가하면서 수익성이 증가하였습니다.

HD현대일렉트릭 컨퍼런스콜

양호한 전력기기 매출 지속···회전기기 및 배전기기 매출↑

북미ㆍ중동 시장, 전력 변압기 매출 강세 지속··· 국내 및 유럽 시장 매출 qoq 증가

북미 및 중동 시장 꾸준한 성장세 기대 / 북미 수주잔고 29.2억 달러 (57.5% 비중)

최근 AI 수요 상승세 따라 데이터 센터 등 수요 급증해 수익성 (+)

구글, 메타, 아마존 등에서 변압기 쇼티지 이슈로 문의 -> 업계 호황 2030년까지 지속 & 올해 매출 연간 가이던스 '3.3조' 달성 전망

HD현대일렉트릭 주가 전망

(1) 하나증권 "상단이 너무 많이 열리는 실적"

투자의견 매수 (유지), TP 42만 원

3Q 이후 일시적 외형 둔화 가능성 감안해도 기존 가이던스 상회 여지 많아

수주 마진 견조한 북미향 잔고와 매출 비중 상승 실적 중장기 우상향 예상

주요 변압기 생산 업체 연이은 증산 계획 불구 전방 수요 견조

美 대선 진행 상황 + AI 관련 투자 추이 지속 관찰

지금까지 HD현대일렉트릭 2분기 어닝서프라이즈, 전력기기 주도주의 귀환에 대해 알아보았습니다.

'경제를 배우자.' 카테고리의 다른 글

| 2024년 세법개정안 (금투세 폐지, 상속세ㆍ증여세 개편) (0) | 2024.07.26 |

|---|---|

| 테슬라, 알파벳 등 빅테크 실적 부진, 나스닥 최대 폭락 (0) | 2024.07.25 |

| 바이든 대선후보 사퇴 - '카말라 해리스’를 민주당 대선 후보로 지지 (0) | 2024.07.24 |

| 테슬라 2Q24 실적 발표 - 수익성 악화로 주가 8% 급락 (0) | 2024.07.24 |

| 반도체 쇼크의 날 (ASML 실적 발표, 바이든 대중 수출 규제, 트럼프 대만 저격, 순환매) (1) | 2024.07.18 |

댓글