해상풍력타워 글로벌 1위 기업 '씨에스윈드'

씨에스윈드는 풍력타워를 제조하는 기업이다.

사업의 개요

풍력 타워 생산 및 타워 내부 부품, 베어링 생산 사업을 운영하고 있으며 베트남, 미국, 포르투갈, 말레이시아, 중국, 터키, 대만 등 해외 타워 생산법인을 운영하며 유럽, 미국, 아시아 등 전 세계 시장에 타워를 공급, 납품하고 있다. 최근 해상풍력을 주력으로 시장 경쟁력을 강화하기 위하여 해상풍력타워 하부구조물 사업도 새롭게 진출 예정이다.

주요 제품 현황 및 가격 변동 추이 (P)

- 제품에는 주요 제품인 타워를 기반으로 도어 프레임과 인터벌이 일부 포함되어 있다.

- 제품 가격 변동 원인

풍력타워의 경우 평균 판매 가격 변동의 요인으로는 타워의 크기, 철강의 시장 가격, 표면처리 기준, 내장재의 사양 등이 있다. 풍력타워는 풍력발전기의 효율적인 가동을 위한 양질의 바람 확보를 위해 대형화되고 있는 추세이며, 이로 인해 대당 평균 판매단가는 증가할 것으로 전망된다.

풍력 터빈 구조와 원가 정보

- 육상풍력 기준으로 풍력 터빈 구조는 로터 모듈, 나셀 모듈, 타워 모듈로 구분되며 씨에스윈드에서 제작하는 풍력타워의 원가비중은 약 21.7% 정도로 큰 비중을 차지한다.

원재료 현황 및 가격 변동추이 (C)

- 원재료 중에서 가장 큰 비중을 차지하는 것이 후판으로 60% 이상을 차지한다. 후판의 가격 변동 추이를 잘 살펴야 한다. 20년 대비 21년도에 후판 가격이 크게 상승하여 수익성이 크게 악화되었다. 최근 후판 가격의 상승이 감소하여 추가 수익성 악화는 없을 예정이다.

생산 투자 현황 및 계획 (공급 Q)

- 씨에스윈드는 지난해 유럽과 미국 공장들을 인수하며 공격적으로 증설을 하고 있다.

- 21년 6월 미국 베스타스 타워 아메리카 지분 100%를 1,665억 원에 인수하여 미국 현지 생산 체제의 발판을 마련하였다.

- 증설에 따른 감가상각비가 해소되게 되면 경제의 규모 효과 롤 수익성이 증가할 것이다.

수주 잔고

- 22년 1분기 말 595,000,000$ 에서 22년 2분기 말 779,000,000$ 로 수주 잔고가 30% 이상 증가하였다.

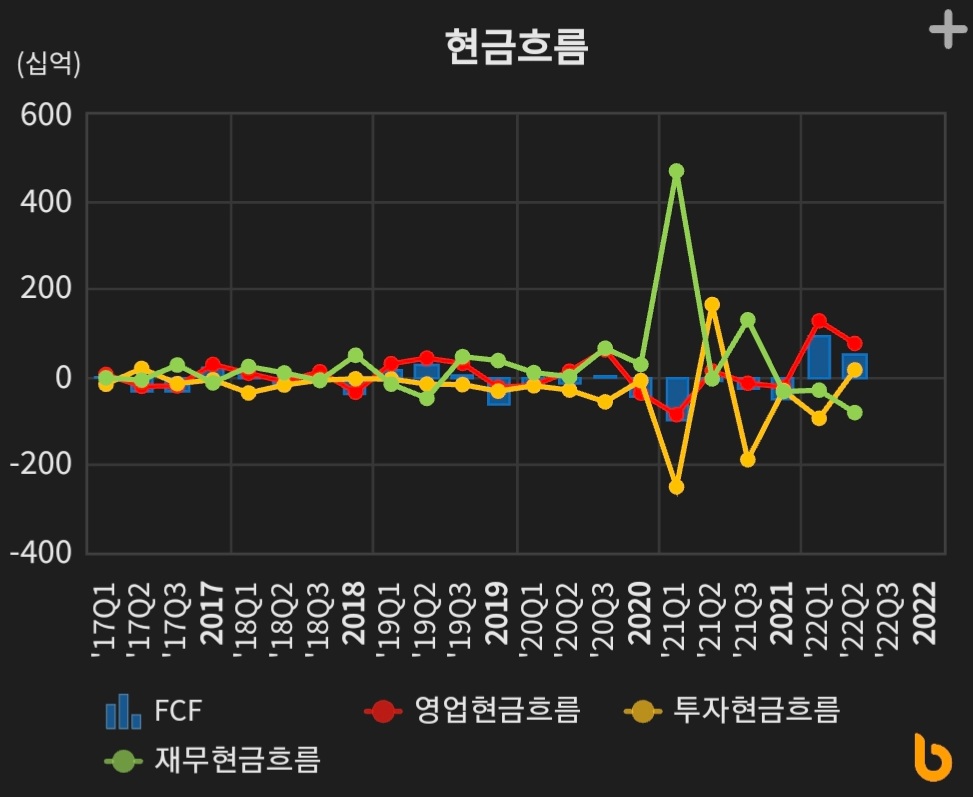

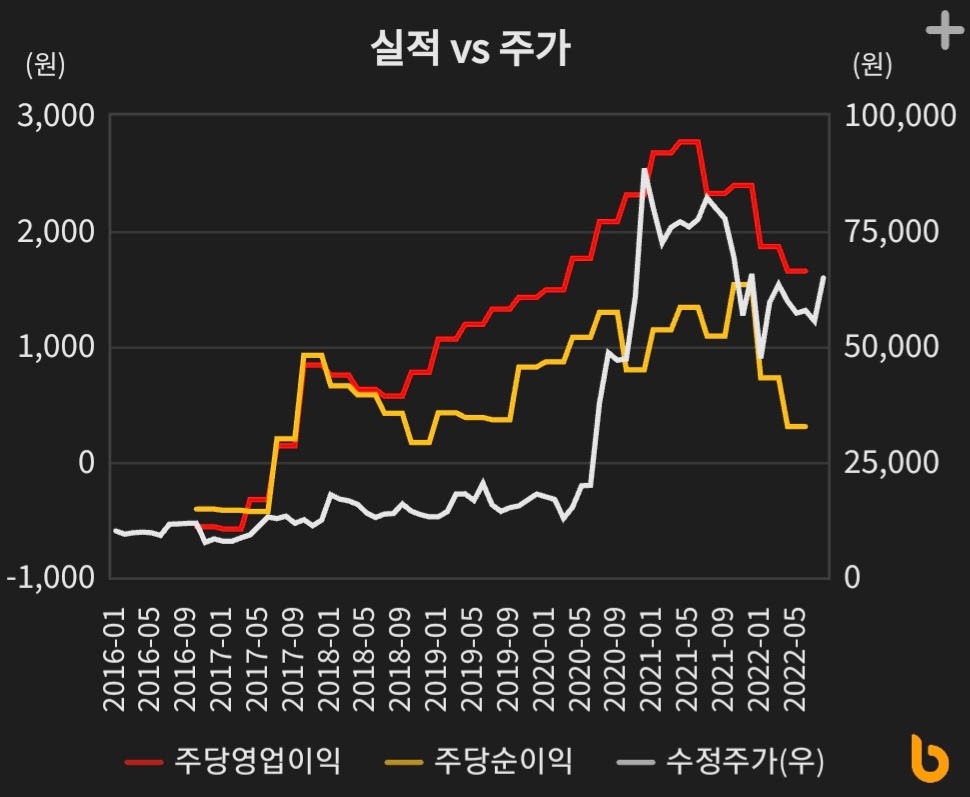

매출 및 손익 현황

- 씨에스윈드의 매출은 SGRE, GE Energy, Vestas Wind Systems, Nordex-Acciona 등 풍력발전기 업체로부터 풍력타워를 수주받아 생산을 한 후 이를 고객에 판매하는 구조로 이루어져 있다.

- 주요 제품인 타워를 기반으로 한 제품 매출은 2022년 반기 연결매출의 97.8%인 6,238억이며 기타 상품, 서비스 매출은 각각 연결 매출액의 1.2%, 1.0%이다.

- 풍력 발전 타워의 설치 지역(육상/해상), 현지 기후 특성 등에 따라 다품종 소량생산을 기반으로 하며, 고객사의 요청 및 수주 프로젝트에 따라 제품의 사양이 상이하기에 판매 가격의 추이를 확인하기는 어렵다. 다만, 원재료 중 큰 비중을 차지하는 후판 가격은 지역마다 상이하긴 하나 2021년 말 대비 최대 34.1%까지 상승하였습니다.

- 매출은 SGRE, Vestas 등 글로벌 유수의 풍력터빈 업체가 당사의 주요 고객사로 연결 전체 매출액의 90.7%를 차지하고 있고 고객사와의 전략적인 관계 구축을 통한 장기적인 공급계약을 바탕으로 수주활동을 전개하고 있다.

22년 2분기 실적 리뷰

- 연간 실적은 계단식 우상향이지만 21년 유럽과 미국 공장들을 인수 영향으로 21년부터 영업이익률이 감소하였다. 22년 2분기 실적을 보면 22년 1분기보다 매출은 6%, 영업이익률 6% 개선되었다. IR자료에 의하면 신규법인에 의한 매출 규모 성장과 환율 상승, SGRE와 Vestas 기업의 수주가 확대된 게 요인이다.

- 22년 1분기부터 영업현금흐름이 (+) 되면서 FCF(잉여현금흐름)이 (+)로 유지되고 있어 긍정적이다.

차트 및 투자자별 매매 동향

- 최근 1개월간 풍력 시장 확대 기대감과 IRA 법안 통과로 주가가 크게 상승하였고 기관, 외국인의 수급 또한 긍정적으로 변화였다.

하반기 성장성 전망 및 투자 의견

1) 인수 합병한 신규 법인에서의 생산성 개선

2) 해상 풍력 시장의 확대 -> P (멀티플) 상승

3) EU 중국 풍력타워 업체 Titan Wind에게 반덤핑 관세를 부과 -> EU 수요 증가

4) 미국 IRA 법안 통과로 미국 해상 풍력 시장 확대 -> 할당된 예산은 3,700억 달러로 오바마의 친환경 정책에 할당된 900억 달러의 4배 지만 효과는 4배 이상일 것으로 전망, 생산 원가가 떨어졌기 때문이다. (2009년 135$/MWh -> 2021년 38$/MWh)

5) 글로벌 풍력터빈 가격이 20년 말을 저점으로 꾸준히 상승

장기적 관점으로 모아가야 할 때이다.

'경제를 배우자.' 카테고리의 다른 글

| 당신이 잠든 사이, 해외 증시 (22.08.23) (1) | 2022.08.24 |

|---|---|

| 당신이 잠든 사이, 해외 증시 (22.08.22) (0) | 2022.08.23 |

| 당신이 잠든 사이, 해외 증시 (22.08.21) (8) | 2022.08.22 |

| LNG보냉재 독점기업 '동성화인텍 (9) | 2022.08.22 |

| 글로벌 증시 시황 정리 (22.08.15~22.08.19) (5) | 2022.08.21 |

댓글