반도체 테스트 솔루션 기업 ISC는 7일 장 마감 후 기존 ISC 최대주주 헬리오스 제1호 사모투자 합자회사 외 2인이 보유 지분 41.4% 중 35.8%를 3475억 원에 SKC에 매각하는 주주 매매계약(SPA)를 체결 공시했다. 같은날 ISC는 이사회를 열고 2000억 원 규모의 신주 발행을 결정했고 2000억 원 중 1750억 원에 해당하는 신주를 SKC가 인수하기로 결정했다.

ISC 매도와 보유 사이 갈등

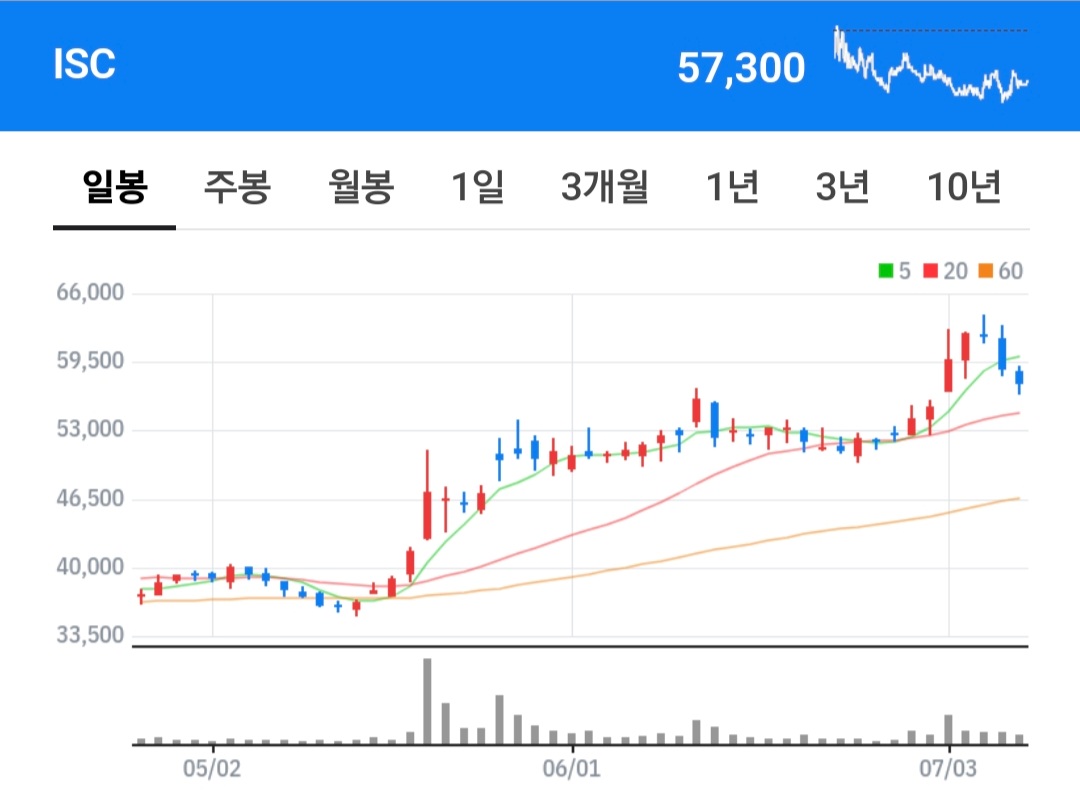

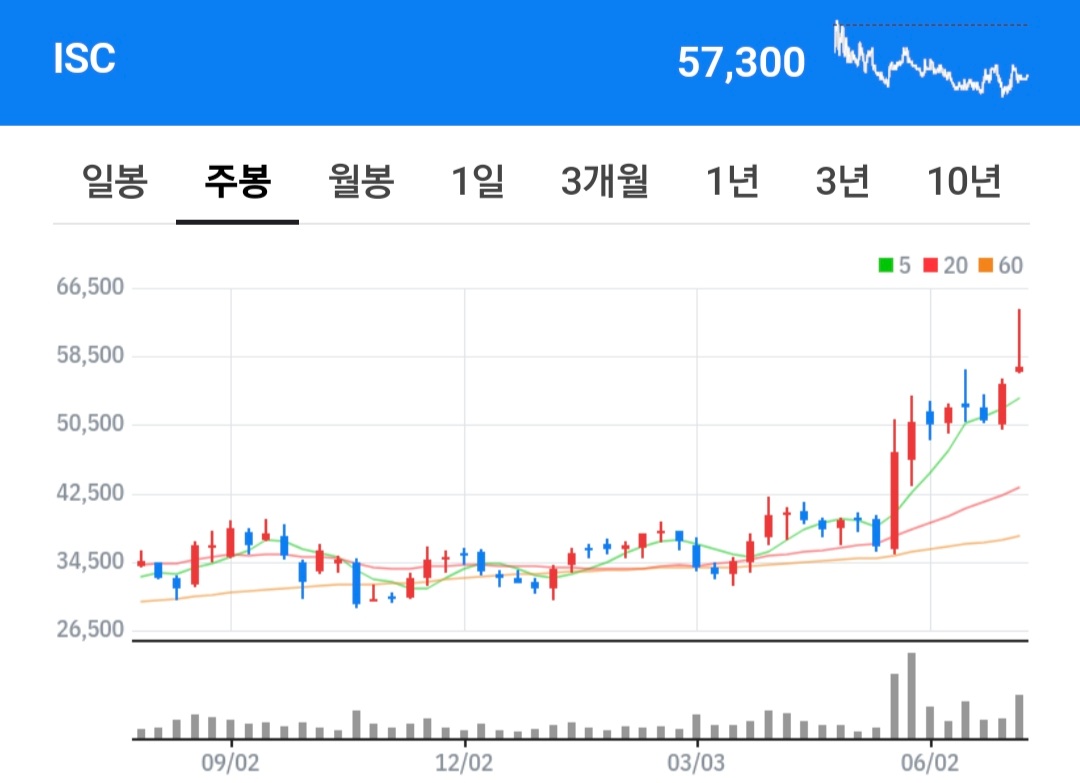

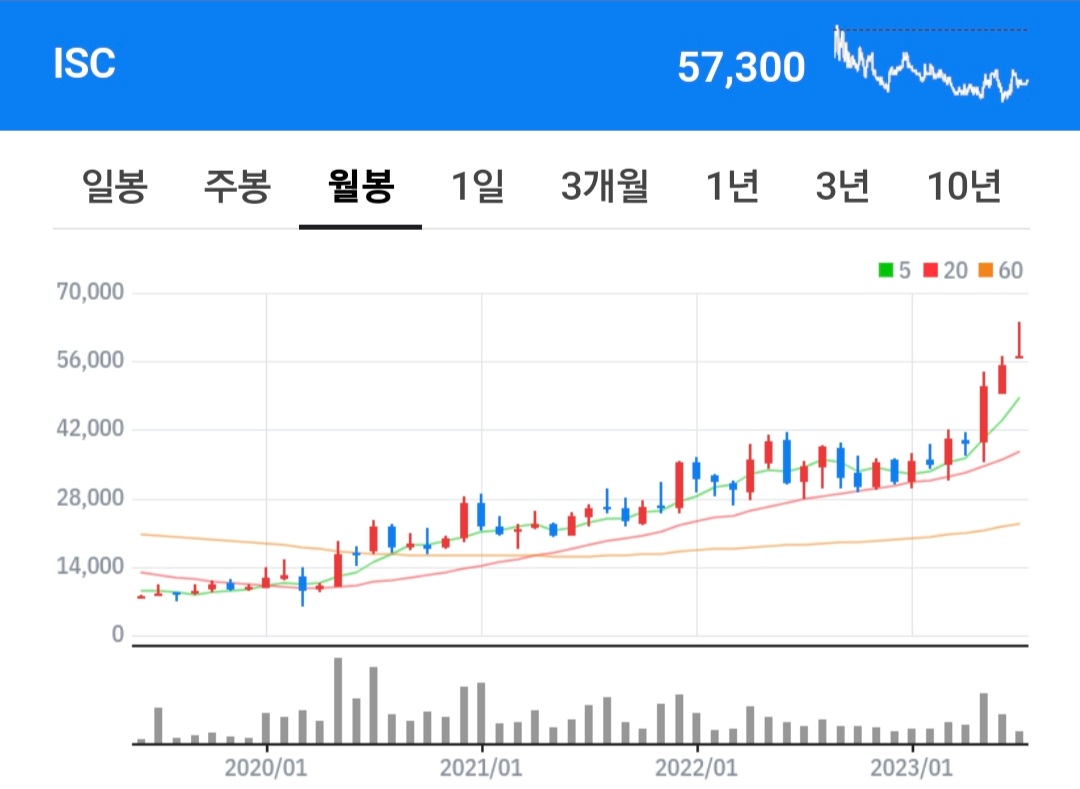

21년 2월 1일 첫 매매를 시작으로 꾸준히 지분을 늘려 왔던 ISC에 큰 변화가 생겼다. 내가 ISC를 매수하기로 한 결정적인 이유는 러브소켓의 성장성과 헬리오스 제1호 사모투자 합작회사의 투자였다. 하지만 이번 공시는 사모펀드의 투자종료를 알리고 있어 투자 이유가 하나 사라지는 것이다. 물론 현재 수익이 높지만 SKC 인수 테마가 7월 말까지 진행되고 7만원 이상까지 가줄것으로 예상했다. 아직 목표가가 안왔는데 매도를 할지 보유를 할지 갈등된다. 주말동안 고민을 해서 매도를 할지 보유를 할지 결정해야 겠다.

SKC에 인수된 ISC가 계속 성장 할수 있는지?

| ISC | 평균단가 | 현재가 (23.7.7) | 수익률 | 목표가 |

| 계좌1 | 30,100원 | 57,300원 | 90.36% | 70,000원이상 |

| 계좌2 | 29,396원 | 57,300원 | 94.92% | 90,000원이상 |

| 계좌3 | 28,966원 | 57,300원 | 97.38% | 150,000원이상 |

ISC IR NEWS, SKC로 최대주주 변동

안녕하십니까 ISC IR 팀입니다. 금일 당사는 현 최대주주인 헬리오스 제1호 사모투자합자회사와 SKC 간 주식 매매계약 체결 공시와 신주 발행 공시를 진행했습니다. 이와 관련해 주주 및 투자자 여러분들께 공시 내용에 대한 안내 드립니다.

1. 최대주주 주식 매매계약(SPA) 체결

당사의 최대주주인 헬리오스 제1호 사모투자합자회사(이하 헬리오스PEF)등은 보유지분 41.4% 중 35.8%를 SKC에 3475억원에 매각하는 주식 매매계약을 체결하였습니다. 주당 매매가액은 55,850원입니다. 본 계약은 임시주총과 기업결합신고 및 인허가 등 필요 절차를 마무리하면 종결되며 소요 기간은 약 2개월로 예상하고 있습니다. 이후 ISC는 글로벌 반도체 / 이차전지 소재 기업 SKC의 일원이 됩니다. 또한 헬리오스PEF의 운용사인 헬리오스PE는 ISC와 SKC 간 시너지와 성장성에 대해 높게 평가해 잔여지분 5.6%에 대해 신규펀드를 조성하여 재투자할 계획입니다.

2. 2천억원 규모의 신주발행

금일 주요 공시에는 최대 주주 변동 외에 새로운 최대주주인 SKC와 헬리오스 PE를 대상으로 신주를 발행하며 규모는 2천억원 입니다. 발행가액은 52,665원(기준 주가 58,516원, 할인율 10%)을 적용했습니다. 발행 주식수는 3,797,587주 입니다. 외부 자금 조달 대신 최대주주를 대상으로 한 신주 발행은 회사의 부채비율에 부담을 주지 않고 최대주주에게 발행함과 동시에 1년 보호예수기간을 설정해 주식 가치가 낮아지는 것을 최소화 시켰습니다. 금번 투자로 ISC는 차세대반도체테스트소켓 개발을 위한 R&D, 공정 자동화 확대, CAPA 증설 및 주력사업인 테스트소켓 사업과 시너지를 낼 수 있는 신규 M&A에 대한 기반을 마련했습니다.

3. 회사의 향후 목표

금번 SKC 피인수로 당사는 지주사인 SKC를 비롯 관계사인 반도체 장비사 엔펄스, 반도체 글라스기판 자회사 앱솔릭스 등과 다양한 협업을 통해 시너지 효과를 극대화시켜 나갈 계획입니다. 이를 기반으로 AI반도체, HPC, 차량용 반도체 등 차세대 시스템반도체와 메모리 반도체 테스트솔루션 시장 점유율을 확대해 명실상부한 글로벌 반도체테스트소켓 시장점유율 1위 기업이 될 수 있도록 최선을 다하겠습니다.

SKC의 ISC 인수 관련 컨퍼런스 콜 - 인수검토배경

(1) ISC 구주 매입 및 증자 참여 통해 최대주주 경영권 확보 (45.03%)

- 구주 인수 6,221,758주 (3,475억)

- 유상증자(신주) +3,322,889주 (1,750억)

Total 9,544,647주 (5,225억)

인수 대금 5,225억 원, 반도체 사업 내 자산 유동화 통해 매칭 계획

(2) 반도체소재 부문 저마진 사업 -> 고부가 포트폴리오 전환 추진

AS-IS

- 세라믹 파츠 : 경쟁사 대비 원가 열위(수익성 하락)

- Wet-Chem/세정 : Captive 수요 부진 지속

- CMP Pad / Blank Mask : 상업화 및 Non-captive 인증 가속화

TO-BE

- 글라스기판 : HPC 시장 타켓의 Advanced Packaging Core

- 테스트 소켓 : 고수익/고성장 사업인 ISC 경영권 인수 통해 역량 확보

- 추가 M&A : 후공정/패키징 연계 투자 아이템 지속 발굴(Bolt-on)

- SK엔펄스 사업 중 고부가 사업

ISC인수 배경은 사업 자체의 매력도 높음, 후공정/고성장 아이템 진출 교두보

(3) Financial Target

2027년 반도체 부문 매출 3조원 목표 (ISC 1.6조)

2022년 매출 0.5조원 : ISC 0.3조 + SK엔펄스 0.2조, EBITDA 0.1조원

2027년 매출 3.0조원 : 글라스기판 1.4조 + ISC Organic 0.6조 + ISC Inorganic 1.0조, EBITDA 1.1조원 이상

(4) 성장 스토리 - ISC 인수 기대 효과

테스트 소켓 사업의 자체 성장과 Inorganic 성장을 동시에 추진

ISC Organic

a. 테스트 소켓 시장 성장성

- 테스트 소켓 부문이 테스트 소모품 시장 성장 견인

- 22~27년 CAGR : 소모품 7%, 소켓 13%

- 러버소켓은 비메모리 시장에서 M/S 확대중

b. 사업 경쟁력 확대

- 서버/HPC용 러버소켓 고성장

- 베트남 공장 활용한 원가 개선 지속

- 신규 제품군 실적

c. Captive 고객사 확장 기회

- 하이닉스 러버소켓 공급 점유율 확대

ISC Inorganic

a. 기술적 협업 : 글라스기판 등

- 글라스 기판 Test 지원(유리에 러버소켓 활용 용이)

- 글라스 기판 전용 테스트 소켓 선 개발

b. Cross-selling 등 고객사 포트폴리오 확대

- 글라스기판 고객 대상 Cross-selling을 통한 추가 고객사 확보(비메모리 Major업체)

c. Bolt-on 전략

- ISC 자체 유동성 활용 통한 추가 투자 재원 확보

- 추가 M&A 기회 탐색

SKC, ISC 주가

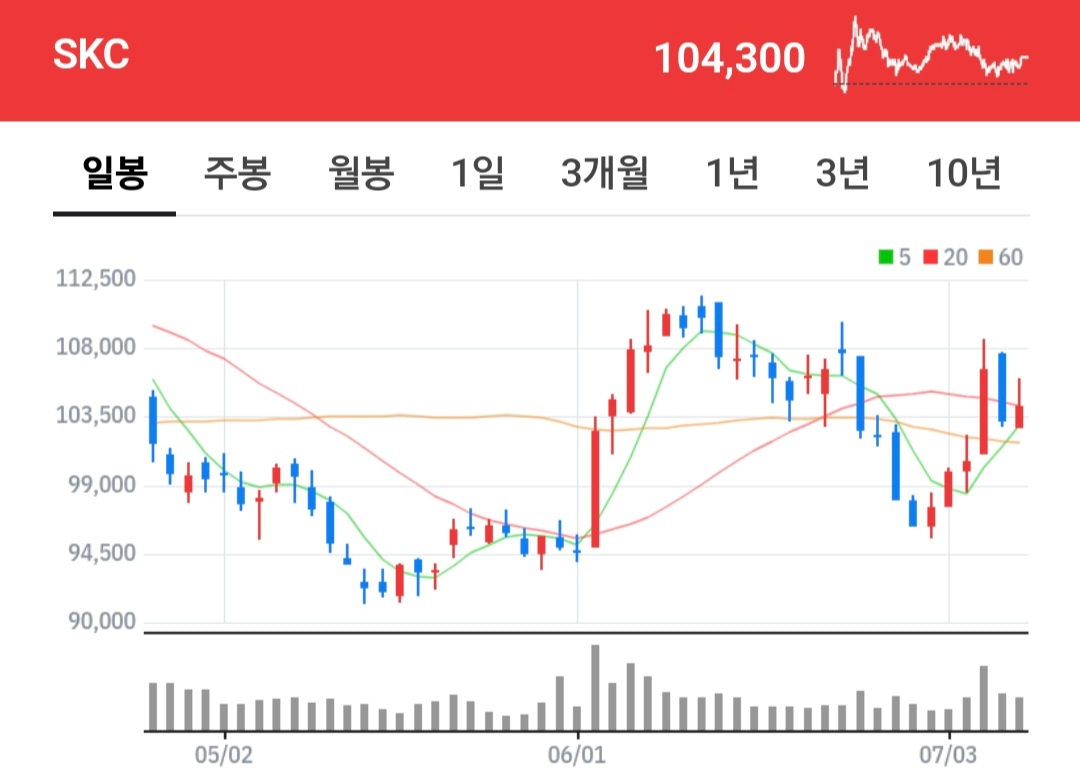

관련 공시가 오후 3시 10분쯤 발표했다. 장 마감까지 SKC와 ISC는 관련소식에 그렇다 할 반응이 없었다. 하지만 장 마감후 시외거래에서 SKC는 1.3% 오른 105,700원에 체결됐고 ISC는-3.5% 55,100원에 체결됐다. SKC는 반도체 성장회사를 얻어 호재로 본 것 같고 ISC는 인수에 대한 주가 선방영, 불확실성 해소로 악재로 본것으로 보인다.

'경제를 배우자.' 카테고리의 다른 글

| 단기간에 시세가 크게 터질 종목의 조건(주가상승 2~3배) (0) | 2023.07.10 |

|---|---|

| 하나머티리얼즈 21주 추가매수 (0) | 2023.07.08 |

| 7월 6일 시장 하락 요인 정리 (0) | 2023.07.06 |

| 2023년 하반기 증시 투자 전략 (0) | 2023.07.06 |

| 살면서 후회하는 것 (0) | 2023.07.06 |

댓글