7월 26일과 27일 SK하이닉스와 삼성전자가 2Q23 실적 발표와 함께 컨퍼런스콜을 진행했다. 두 회사의 실적은 하반기 메모리 업황을 확인하기 위해 중요한 지표가 된다.

SK하이닉스 2Q23 잠정실적

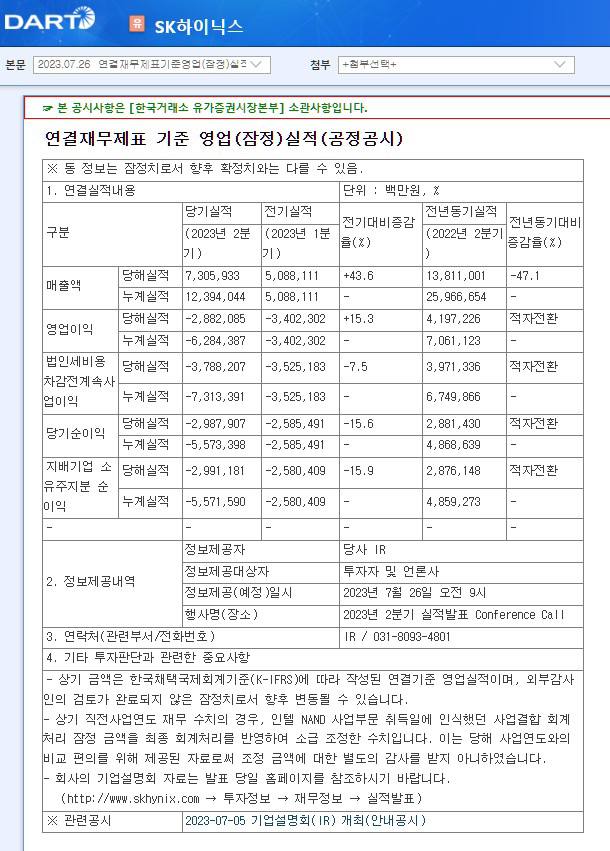

매출액: 7조 3,059억원 (컨센서스 6조 510억원, QoQ +43.6%, YoY -47.1%)

영업이익: -2조 8,821억원 (컨센서스 -2조 8,560억원, QoQ +15.3%, YoY 적자전환)

순이익: -2조 9,912억원 (컨센서스 -2조 5,040억원, QoQ -15.3%, YoY 적자전환)

SK하이닉스 컨퍼런스콜 내용 정리

메모리 반도체 시장 1Q 저점으로 회복 국면

메모리 수요 2Q부터 회복세, 하지만 2H22부터 높아진 재고 수준 정상화하기엔 부족

낸드 경우 D램에 비해 업계 재고 수준 증가, 수익성 감소 -> 기존 낸드 감산 규모 확대 계획

HBM 시장 경쟁력에 대한 자신감 (2Q23 매출 중 HBM 포함 그래픽 D램 비중 20% 상회)

삼성전자 2Q23 잠정실적 발표

매출액: 60.00조원 (컨센서스 62.03조원 QoQ -5.87%, YoY -22.28%)

영업이익: 0.67조원 (컨센서스 0.53조원 QoQ +4.42%, YoY -95.26%)

순이익: 1.55조원 (컨센서스 0.76조원 QoQ +9.46%, YoY -84.47%)

삼성전자는 연결 기준 매출 60.1조원, 영업이익 0.67조원의 23년 2분기 실적을 발표

DS 매출 회복에도 불구, 스마트폰 출하 감소 등으로 전분기 대비 6% 감소한 60.01조원 기록

영업이익은 스마트폰 출하 감소 + DS부문 적자폭 축소 + 디스플레이/TV/생활가전 수익성 개선으로 전분기 대비 소폭 증가한 0.67조원 기록

메모리반도체 - DDR5와 HBM 중심 AI 수요 강세에 대응 D램 출하량 증가로 전분기 대비 실적 개선, 재고 5월 피크아웃 확인

시스템 LSI - 모바일 수요 회복 지연으로 고객사 재고 조정으로 실적 부진

파운드리 - 모바일 수요 약세로 라인 가동률 하락 이익 감소

삼성전자 하반기 전망

글로벌 IT 수요ㆍ업황 회복 기대

DDR5, LPDDR5x, HBM3 등 고부가 제품 신규 수주 확대

패키징 투자 지속

GAA 공정 완성도 향상

마이크론 24GB HBM3 Gen2 출시

지난 26일 마이크론은 자사의 8단 24GB HBM3 Gen2 제품이 기존 제품 대비 50% 개선된 1.2TB/s 이상의 대역폭 달성 발표

TSMC 포함 고객사(엔비디아)에 샘플공급과 협의시작

AI 서버ㆍHBM 성장 예고

반도체 전망

2024년 반도체 V자 반등

마이크로소프트 와 구글 Capex 상향 조정 AI 서버 투자 확대

SK하이닉스와 삼성전자 높아지는 HBM 수요에 대응하여 HBM 투자 집중

-> 새로운 반도체 패러다임의 시작 (애플 비전 프로 ㆍHBM과 같은 하이브리드 메모리 출시)

'경제를 배우자.' 카테고리의 다른 글

| 미국 신용등급 강등, 증시 폭락 반복되나 (0) | 2023.08.03 |

|---|---|

| 23년 7월 주식투자 결산 (0) | 2023.07.31 |

| 패닉시장 이후 투자전략 (23.07.27) (0) | 2023.07.27 |

| 증권사 리포트 - ISC (0) | 2023.07.27 |

| 매매일지(7월 25일-26일) (0) | 2023.07.27 |

댓글