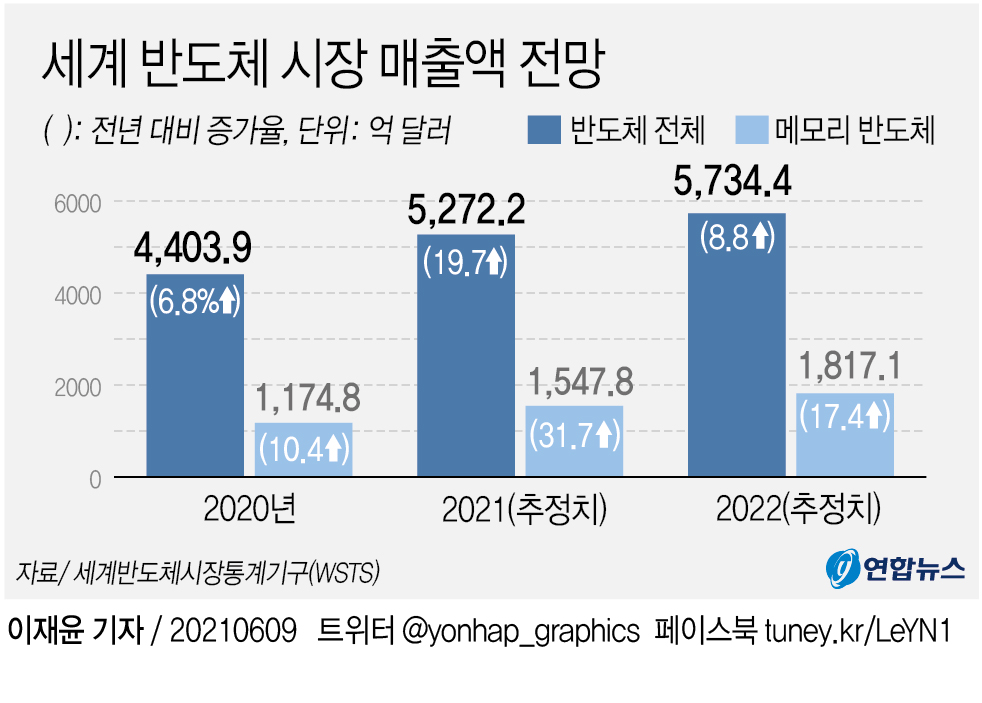

반도체 시장 규모

비메모리 반도체 시장은 메모리 반도체 시장보다 대략 3배 정도 규모가 크다. 반도체 제품을 분류하는 방법은 여러 가지가 있다. 그중 한 가지는 메모리 반도체를 중심으로 메모리 반도체와 비메모리 반도체로 구별하는 방법이 있다.

하지만 반도체를 작동하는 원리에 따라 분류를 한다면 먼저 집접 회로와 개별소자 등 2가지로 구분하고 전력 관리, 신호처리, MPU(CPU/MCU), 메모리, 다이오드, 트랜지스터, LED, 센서 등 8가지로 구별할 수 있다.

메모리 반도체는 전체 반도체 시장의 27%만을 차지할 뿐이며, 시스템 반도체 시장 47%와 개별소재 시장 26%를 합치면 비메모리 시장이 전체의 73%를 차지해 메모리보다 3배 정도 규모가 크다.

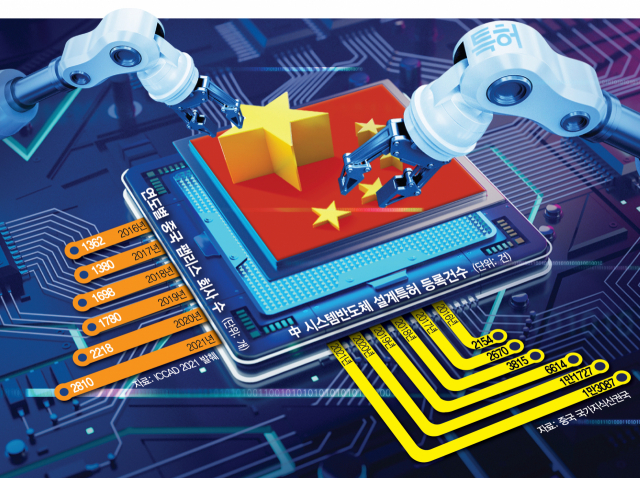

반도체 설계(팹리스) 회사 1800개 이상 보유

한편 반도체 수요의 측면에서 보면 중국은 세계의 공장으로서 핸드폰 생산 70% 이상, 노트북 80% 이상을 중국에서 생산하는 등 전 세계 IT제품의 50~90%를 생산하면서 다양한 반도체의 수요가 발생하고 있다. 또한 전기자동차, 자율주행 자동차 분야가 성장하면서 추가로 반도체 수요가 증가하고 있다.

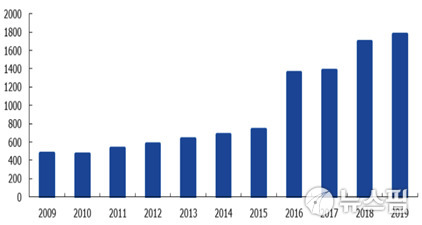

그래서 중국의 반도체 설계기업 숫자가 2009년 500개에서, 2019년 1800개로 급성장했다. 이것은 향후 중국 반도체 발전의 큰 잠재력으로 작용할 것이고 우리나라의 약점을 보완해 줄 수 있는 분야라고 본다.

중국 최대 반도체 설계 회사는 화웨이(HUAWEI)

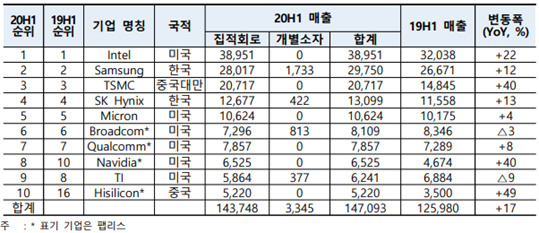

그럼 중국에서 가장 큰 반도체 설계회사는 어떤 회사일까? 2020년 상반기 세계 반도체 기업 매출 순위를 보면 중국 하이스(하이실리콘, Hisilicon)가 처음으로 세계 10위에 진입했고 반도체 설계 회사로만 보면 세계 4위를 차지한다.

하이실리콘(HiSilicon, 비상장)은 화웨이가 핸드폰 사업을 2003년 분사시키고 이듬해인 2004년 10월에 설립한 반도체 설계회사로서 화웨이의 100% 자회사이다.

설립 초기에는 중계기용 전용부품 반도체를 설계했지만, 2009년에는 'K3 V2'라는 중국 첫 독자 3G AP(스마트폰 프로세서)를 처음 개발했고, 이어 2014년에는 4G AP 기린 920, 950 시리즈를 내놨고 2019년에는 5G AP '기린 990'을 발표했다. 화웨이가 세계 스마트폰 판매 1위를 기록한 뒷 배경에는 자체 AP를 채용해서 가격 경쟁력을 갖춘 것이 큰 역할을 했다.

하이실리콘은 반도체 설계 팹리스를 지향하고 있었기 때문에 반도체 생산은 전량 대만의 TSMC에 외주를 줬고, 특히 990 시리즈는 7nm 공정으로 생산이 되어 있었다. 공교롭게도 2020년 상반기 하이실리콘이 세계 10대 반도체 회사로 진입한 직후인 2020년 8월, 미국은 화웨이 및 모든 계열사에 대한 수출 제한 조치를 취했다.

미국의 이 규제 조치로 인해 하이실리콘의 파운드리 서비스를 담당하던 TSMC가 화웨이의 반도체 생산을 포기하게 되고, 중국 본토 내에는 14nm 이하의 반도체 시설이 없기 때문에, 화웨이는 이후 자체 개발한 기린 990 시리즈를 더 이상 생산할 수 없게 됐다.

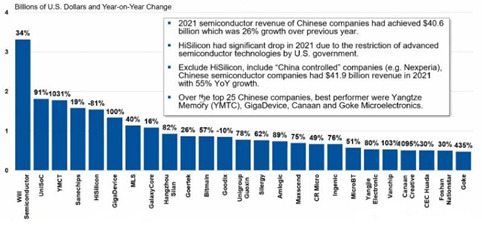

웨이 얼반 도체(Will Semi) 세계 톱 10 반도체 설계 그룹 진입

올해 트렌드포스(TrendForce)가 발표한 '2022년 1분기 세계 10대 반도체 설계 기업 매출 순위'를 보면, 가장 주목할 부분은 바로 '뉴 톱 10'의 멤버인 '웨이 얼반 도체'다.

엔비디아(NVIDIA)가 FPGA 세계 1위 자일링스(Xilinx)를 인수하고, 르네사스(Renesas)가 파워 반도체 강자 다이얼로그(Dialog)를 인수하면서, 10위권의 2개 회사가 줄어들게 되어, 웨이 얼반 도체가 처음으로 10위권에 진입하게 되었다.

'웨이 얼반 도체'(Will Semi, 603501.SH)는 상하이 증시 상장사로 상하이에 본사를 두고 있으며, CMOS 이미지 센서(CIS) 분야 세계 3위(점유율 12%) 기업이다. 디스플레이 구동 칩(DDI) 및 아날로그 칩도 설계하고 있다. 휴대전화 시장의 축소 영향으로 판매 수입이 연간 9% 감소했지만 그래도 여전히 7억 4000만 달러의 매출을 기록, 세계 반도체 설계 기업 세계 9위를 기록하고 있다.

가트너 그룹이 발표한 중국 반도체 설계 '톱25' 기업

2022년 가트너(Gartner)가 발표한 2021년 매출 기준으로 중국의 반도체 설계 기업 TOP25를 보면, 상위 10개 기업은 매출이 모두 10억 달러 안팎이고, 제25위 기업 매출은 5억 달러 정도이다.

그럼 이들 TOP25 기업을 중심으로 향후 성장 가능성이 많은 기업들을 포함해 CPU 프로세서와 스마트폰 AP 등 분야별로 중국 반도체 설계 기업 현황을 살펴보겠다.

서버용 CPU 프로세서

2018년에 발표된 500대 수퍼컴 순위에서 중국은 무려 206대의 슈퍼컴을 리스트에 올렸다. 공식 발표를 하고 있지는 않지만 2022년에도 세계 1, 2위 슈퍼컴은 중국 오션 라이트(OceanLight, 칭다오 슈퍼컴센터)와 텐허 3(Tianhe-3, 텐진 슈퍼컴센터)인 것으로 비공식적으로 알려져 있다.

또한 중국은 세계 클라우드 시장 3위(알리바바, 점유율 9.5%), 5위(화웨이, 점유율 4.6%)를 차지하고 있어 중국의 서버용 CPU 수요는 무궁무진한 편이다.

화웨이는 2019년 1월 중국 최초의 차체 서버 CPU 쿤펑(KunPeng) 64 코어(core) 2.6 GHz를 발표했다. 7 나노 공정으로 생산되는데, 지금은 미국의 제재로 생산이 중지되었다.

알리바바는 2021년 11월 자회사 핑터우거를 통해 개발한 이텐( Yitian) 710 CPU를 발표했는데, 암(Arm) v9 기반 128 코어(Core) 3.2 GHz, PCIe Gen5.0 및 DDR5 메모리를 지원하며 2022년 9월 실제 고객에게 제공된다.

하이 광정보(HYGON, 2022.6 과창판 상장심사 통과)는 2016년 미국 AMD로부터 x86 기반 CPU 핵심기술을 라이선스 받아 중저가 서버용 CPU를 이미 상용 생산하고 있다.

스마트폰 AP 및 SoC

쯔광 잔 루이(UniSoC, 비상장)는 지난해 7월 파산한 칭화 유니그룹(Uni Group)의 자회사로서 중국 국산 스마트폰 SoC(시스템 온 칩, AP와 모뎀을 융합한 칩)를 공급하는데 아직 시장 점유율은 낮지만 빠르게 성장하고 있다.

쯔광 궈웨이(Guoxin Micro, 002049.SZ) 또한 칭화 유니의 자회사로서 스마트 안전 칩(SIM 카드 칩)을 전문적으로 개발하며 금융 IC 카드 칩, 차세대 교통 카드 칩, 그리고 신분증 리더, POS 기계 SE 칩 시장에서 중국 점유율 선두를 차지하고 있다.

에스윈(ESWIN, 비상장)은 징동팡(BOE, 000725.SZ)의 창업자 왕둥성 회장이 2019년에 설립한 디스플레이 구동칩(DDI) 전문기업이다. 2020년 전 삼성전자 중국 장원기 사장을 영입하려다가 한국의 국내 여론이 나빠지면서 일이 수포로 돌아간 사례가 있다.

MCU 다양한 응용, 자동차 MCU 발전 가능성 높아

MCU 시장을 보면 NXP, Microchip, Renesas, ST, Infineon 등 세계 5대 기업이 전 세계 시장의 82.1%를 독점하고 있으며 중국을 포함해서 나머지 전 세계의 수많은 MCU 기업들이 나머지 17.9% 시장을 아주 조금씩 나눠 가지고 있는 상황이지만 중국에는 50개가 넘는 기업들이 치열하게 경쟁을 하고 있다.

기가 디바이스(GigaDevice, 603986.SH)는 MCU 분야 중국 1위이며 NOR Flash 메모리 분야 세계 1위 기업으로서 중국의 유일한 DRAM 공장인 창신 메모리(CXMT)의 설계를 도와줄 만큼 중국에서 가장 기술력 있는 반도체 설계기업 중에 하나이다.

선전 증시 상장사 인 제닉 반도체(Ingenic, 300223.SZ)는 프린터 용 및 가정 용 MCU를 비롯하여, 지능형 비디오 칩, 메모리 칩, 아날로그, 커넥티드 칩(IoT MCU) 등을 공급한다.

또한 자동차용 MCU 분야에는 BYD반도체(BYD Micro, 비상장)와 제파 과기(AutoChips, 비상장) 등이 있다.

세계적인 중국의 인공지능 GPU 기술

중국의 반도체 설계 가운데 세계에서 가장 경쟁력 있는 분야는 인공지능 GPU 부분일 것이다. 미국에 비해 제품화는 늦었지만 기술투자 면에서 결코 미국에 뒤지지 않는다.

세계 3대 비트코인(Bitcoin) 채굴기 제조사인 비트 메인(Bitmain, 비상장), 마이크로 BT(MicroBT, 비상장), 가나안 크리에이티브(Canaan Creative, 나스닥: CAN) 등이 모두 중국기업이고, 3사 모두 독자 설계한 GPU를 가지고 있다.

클라우드 딥러닝 전용 GPU 분야를 보면, 캠 브리콘(Cambricon, 688256.SH)은 2021년부터 딥러닝(Deep Leaning) 학습을 지원하는 서버용 인공지능 가속카드 6종, 모듈 2종, CPU 2종을 발표했고, 인공지능 반도체 1호 상장기업이 되었다.

또한 수 이웬 과기(Enflame, 비상장)는 2019년부터 T10, i10, T20/T21 등 4종의 인공지능 학습 가속기를 출시하고, 기업 평가액이 100억 위안을 넘는 반도체 설계 분야 유니콘이 되었다.

자율주행(ADAS)용 인공지능 GPU분야를 보면, 디핑센 로보틱스(Horizon Robotics, 비상장)는 이미 3종의 GPU를 개발했고, ADAS 등 많은 차량용 응용을 개발했으며, 기업 평가액이 320억 위안을 넘는 중국 최대의 반도체 유니콘이 되었다.

또한 헤이즈 마(Black Sesame, 비상장)는 자율주행용 GPU 및 관련 응용을 개발하고, 기업 평가액 130억 위안의 유니콘이 되었다.

성장 잠재력이 기대되는 전력반도체

전력반도체는 전기를 변환 변압하거나 분배 제어해서 전기를 효율적으로 사용할 수 있게 해주는 아날로그 반도체이다. 온-오프(ON-OFF) 같은 단순 기능을 담당하는 트랜지스터(IGBT, MOSFET 등), 다이오드 등의 개별소자와 이것들을 제어 변환하는 기능을 하는 전력 관리 IC가 있다.

모바일 기기 등은 전기를 절약하기 위해서, 백색가전에서는 소비자의 편의성을 높이기 위해서, 모터, 전기자동차, 태양광/풍력, 에너지 저장장치, 스마트그리드, 데이터센터 등에는 전력 변환 및 제어를 위해서 널리 사용되고 있어, 향후 시장이 매우 크게 늘어날 것으로 예상된다.

상하이 증시 상장사 스란 마이크로(Silin, 600460.SH)는 중국 전력반도체 1위 기업으로서, 거의 모든 종류의 전력 반도체를 설계할 뿐만 아니라 자체 제조 공장도 보유, 파운드리 사업에도 참여하고 있다.

실러지(Silergy, 대만: 6415)의 주요 제품은 직류 변환 칩, 교직류 변환 칩, 전원 관리 칩(PM), LED 조명 칩, 배터리 관리 시스템 칩, 광센서, 모터 드라이버, 오디오 파워칩, 전원 모듈, 보호 스위치, 정전기 보호, 계량 검침 칩 및 신호 체인 칩 설루션 등이다.

화룬 마이크로(CR Micro, 688396.SH)는 전력반도체(MOSFET, IGBT)는 스마트센서, 스마트 제어 제품을 설계하며, 자체 공장을 보유하고 있어, 파운드리 사업비중이 매출의 60% 가량된다.

선전 상장기업 양지에 과기(Yangjie Electronics, 300373.SZ)는 MOSFET, IGBT를 비롯한 각종 전력전자소자 및 3세대 반도체 중 SiC 계열 고출력 모듈, 출력 다이오드 등을 설계하며, 자체 생산공장에서 생산을 하고 있다.

화다 반도체(CEC Huada, 홍콩 주판: 00085)는 중국 전자정보산업집단(CEC) 산하 반도체(IC) 전문 개발회사로서, 제어칩, 파워 반도체, 프리미엄 아날로그 칩, 보안 칩 등을 설계한다.

스마트폰에 기본이 되는 신호처리 반도체

신호처리 반도체는 유무선 통신 모뎀(Modem), 커넥티비티(WiFi, BluTooth, GNSS) 및 디지털 신호처리(DSP)와 관련된 아날로그 반도체이다. 주파수가 올라가면 GaN 기반 3세대 반도체가 좋은 성능을 나타낸다.

중씽마이크로전자(Sanechips, 비상장)는 무선통신, 광대역 접속, 광전송, 라우팅 교환 등의 분야에서 핵심 칩 및 설루션을 제공, 자체 개발 및 상용화에 성공한 칩 100여 종을 보유하고 있다. ZTE(중씽전신 中)의 자회사로서 2019년부터 미국의 제재를 받고 있다.

거얼테크(Goertek, 002241.SZ)는 VR 가상현실, TWS 스마트 무선 이어폰, 스마트홈 비디오 게임기 및 부품을 설계하는 기업이다. 애플폰(Apple)의 TWS 이어폰을 공급하고 있으며, 오큘러스(Oculus)의 VR기어를 ODM 납품하고 있다.

징천반도체(Amlogic, 688099.SH)는 오디오 및 UHD HDR 멀티미디어 스마트 단말 SoC 칩과, WiFi 및 블루투스 칩을 설계하고 있다.

맥스 샌드(Maxscend, 300782.SZ)는 주로 무선주파수 스위치, 무선주파수 저잡음 증폭기, 무선주파수 필터, 무선주파수 전력 증폭기 등 5G 무선주파수 전단(Front-end) 개별소자와 모듈 제품을 공급한다.

벤칩(Vanchip, 688153.SH)은 PA(파워앰프, power amplifier) 모듈 중국 1위 업체로서, 주로 무선주파수 파워앰프 모듈 제품을 공급하고 있으며, 무선주파수 스위치 칩, 와이파이 무선주파수 프런트엔드 모듈 등을 공급한다.

국과 미전자(Goke Microelectronics, 300672.SZ)는 영상 코딩(coding) 반도체와 영상 디코딩(decoding) 반도체 중국 1위 기업이다.

조명 LED 분야 M&A를 통해 통합 재편

무린 선(MLS, 002745.SZ)은 조명 LED 분야 중국 1위로서, LED 패키징(Packaging)과 LED 스마트 조명 브랜드 사업을 중심으로, 다년간 M&A와 내부 성장을 통해 '레드밴스'(LEDVANCE) 브랜드, '무린샨'(MLS) 브랜드를 구축했다.

포샨 내션스타(Foshan Nationstar, 002449.SZ)는 1976년 LED 패키지에 발을 들여놓은 중국 최초 LED 생산 기업 중 하나로, LED 범용 조명과 디스플레이 백라이트, 미니 백라이트 등 제품을 공급한다.

센서 분야의 핵심 이미지 센서

센서 반도체는 압력, 온도, 위치, 가속도 등 수없이 많은 종류가 있으나, 이미지 센서는 하나의 핸드폰에 카메라가 여러 개 장착되면서 기하급수적으로 시장이 성장했다.

거 커 마이크로 전자(GalaxyCore, 688728.SH)는 앞서 언급한 웨이 얼반 도체에 이어 이미지센서 분야 중국 2위, 세계 5위를 차지하고 있으며 주로 중저가 이미지 센서를 공급한다.

구 딕스(Goodix, 603160.SH)는 지문센서 분야 중국 1위 기업으로서, 생체지문 측정 기술을 바탕으로 광학 지문인식 센서가 터치식 지문인식 센서 등을 공급한다.

우리에겐 낯선 비메모리 반도체 설계

중국의 반도체 설계 산업은 대체로 복잡한 구조를 띠고 있다. 분야도 많고 제품은 더더욱 많아 이해가 어려운 면이 있다. 현재 비메모리 반도체 시장은 메모리 반도체 시장의 3배에 이르는 실정이다.

한국이 반도체의 모든 분야를 다하기는 현실적으로 쉽지 않다. 하지만 내수 수요가 뒷받침되고 미국의 제재를 받고 있는 중국은 모든 반도체 분야에 대해 특유의 '만만디' 정신으로 천천히 기술을 축적, 언젠가는 '이공 우산'하듯 뭔가를 만들어 낼 가능성이 크다.

특히 전 세계 전기자동차 시장을 이끌어가는 상황에서 전력반도체 부문이나, 인공 지는 GPU 분야에서 첨단의 기술 및 제품이 나올 가능성이 많다. 그럼 우리 대한민국은 새로운 도전에 어떻게 응전해야 하나?

전략적 투자에 적극적인 삼성과 SK

대한민국은 반도체 산업에서 '미싱 블록(missing block)'과 같은 비메모리 반도체 부분을 잘 살펴보고 사업적으로 꼭 필요한데 우리에게 없는 기술과 제품이라면 전략적 투자를 해서 안정된 공급망을 확보해야 한다.

당장 비즈니스 영업적으로는 큰 연관이 없지만 사업이 크게 성공할 기업이 있다면 재무적 투자를 통해 수익을 확보하는 방안 역시 필요하다. 이런 관점에서 삼성과 SK의 중국 내 반도체 분야 투자 활동은 중요한 의미를 지닌다.

삼성은 위에 언급한 기업 중 징천반도체(Amlogic)와 거 커 마이크로 전자(GalaxyCore)를 비롯하여, 메모리 인터페이스(Interface) 칩 란치 과기(Montage, 688008.SH), EDA/IP 서비스 플랫폼 신웬과기(Verisilicon, 688521.SH), LiDar 칩 스터 웨이(思特威, SmartSens, 비상장) 등에 투자했다. 결과적으로 상장을 통해 많은 재무적 수익을 부수적으로 얻었다.

SK도 위에 언급된 디핑센 로보틱스(Horizon Robotics)를 비롯하여 질화갈륨(GaN) 제3세대 반도체 IDM 기업 잉눠싸이 터(Innoscience, 비상장)에 전략적으로 투자한 바 있다.

또한 삼성과 SK는 중국의 반도체 전문펀드에 출자자(LP)로 참여하기도 하고, 중국 현지에 반도체 전문 펀드를 설립해 중국 반도체 설계 기업에 대한 투자를 확대하고 있다.

'반도체 News' 카테고리의 다른 글

| 마이크론의 DDR5 서버향 D램 출시 발표에 삼성전자,하이닉스가 웃는 이유 (0) | 2022.08.31 |

|---|---|

| 델의 새 메모리 모듈 CAMM(Compression Attached Memory Module) (1) | 2022.08.27 |

| 중국이 메모리 반도체에 매달리는 두가지 이유 (7) | 2022.08.25 |

| 중국 반도체 굴기, 한국 따라 잡나 (2) | 2022.08.24 |

| 미국, 반도체 'EDA 소프트웨어' 중국 수출 통제 조치 발표 (6) | 2022.08.23 |

댓글