LNG 보냉재 독점기업 '한국카본'

한국카본은 LNG 운반선 화물창의 핵심 부품인 insulation panel을 생산하고 있고 전 세계적인 부품소재 경향화에 발맞추어 탄소섬유의 복합소재를 이용한 경랑 화소재 개발에 앞장서고 있다.

사업의 개요

한국카본은 액화천연가스(LNG) 운송의 필수요소인 보냉재 공급사로, 현대중공업과 삼성중공업이 채택하는 Mark 3 lll 단열재를 구성하는 부품 중에서 탱크를 제외한 트리플렉스, 폴리우레탄 폼, 단열 파이프를 생산하는 기업이다.

* 사업구조로 산업의 성장성 체크

LNG선(친환경 성장산업) 수요 증가와 초저온 보냉재(한국카본, 동성화인텍) 독점기업으로 크게 성장이 예상된다. 탄소섬유/유리섬유 복합소재는 전 세계적으로 수요가 증가하고 있으며, 항공, 우주 산업분야 및 모빌리티 산업 등에서 경량화 및 고강도 소재로 각광받아 폭발적으로 확대되고 있다.

* 경기변동의 특성

LNG사업의 경우 세계 에너지 시장의 흐름에 따른 조선소의 수주 물량의 증감에 영향을 받고 있다. 탄소섬유/유리섬유 복합소재 사업은 전반적인 산업경기에 영향을 받는다.

주요 제품 현황 및 가격 변동 추이 (P)

- 20년 773,481원, 21년 741,803원으로 제품 가격 변동이 낮아졌기 때문에 LNG선가 상승, 원재료 상승에 대한 가격전가가 없었지만 22년 1분기 761,115원, 22년 2분기 795,473원으로 21년 대비 2~7% 정도 제품 가격이 상승하여 LNG 선가 상승, 원재료 상승에 대한 가격전가가 이루어지고 있음을 알 수 있다. (긍정적)

- 제품 가격(P) 상승 유무 체크

제품 가격은 가격과 기간을 정해 장기계약을 하며 원자재 가격 상승에 따른 가격전가는 어렵고 선가 상승에 따른 가격 상승이 가능하다. 21년 이후부터 LNG선가 상승이 시작되었고 LNG선 건조기간이 2~3년, 보냉제 납품은 건조 후반부 6개월을 고려하면 22년 하반기 또는 23년 상반기부터 선가 상승에 따른 제품 가격이 예상된다.

<LNG선가, 보냉재 가격>

- 21년 1월 척당 약 2,000억 원

- 22년 1월 척당 약 2,600억 원

- 보냉재 가격 : LNG선가의 5~10% 비중을 차지하고 150~160억 원 매출인식

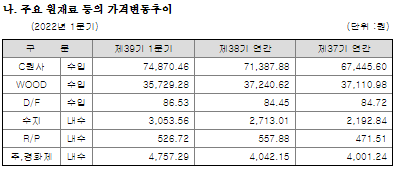

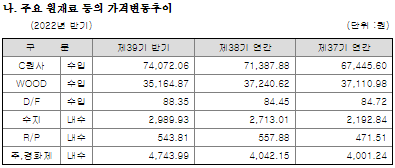

원재료 현황 및 가격 변동추이 (C)

- 한국카본의 원재료 중 카본 원사, WOOD가 높은 비중을 차지하고, 구매처의 다각화로 원사의 가격을 인하토록 유도하고 있다.

- 원자재 가격 변동은 수급 불균형에 기인한 국제 가격의 급격한 변동과 환율 변화에 영향을 받는다. 주요 원재료인 MDI 가격이 크게 상승하여 영업이익률 훼손을 가져왔다.

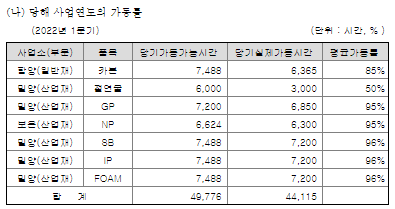

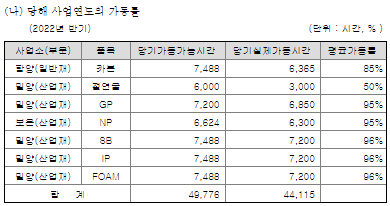

생산 실적 및 가동률 (공급 Q)

- 가동률이 22년 1분기와 동일하기 때문에 생산실적의 변화가 거의 없다는 말은 공장 증설이 이루어지지 않고 공급(Q)의 상단이 막혀있다는 것이다.

- 공급(Q) 상승 유무 체크

조선 3사의 LNG선 총 Capa는 60척이고 각사가 20척씩 건조 가능하다. 동성화인텍과 한국카본의 보냉재는 Mark-III 타입 LNG 화물창 R-PUF 기반의 초저온 보냉재를 생산 판매하고 삼성중공업과 현대중공업 두 회사가 Mark-III 타입이다. 한국카본과 동성화인텍이 LNG보냉재 시장을 양분하고 있기 때문에 두 회사의 연 capa는 LNG선 20척에 해당하는 보냉재를 공급 가능하다. Capex 증가를 위해서는 조선 3사의 증설 또는 대우조선해양의 화물창 타입의 변경에 의해서 가능하다.

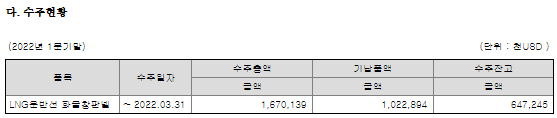

수주 잔고

- 22년 1분기 말 647,245 천 USD에서 22년 2분기 말 854,178 천 USD으로 수주잔고가 32% 이상 증가하여 수요가 탄탄하다는 것을 알 수 있다. (2~3년 치 매출 확보)

- "매출액 증가보다 수주잔고 증가 속도 빨라…2023년부터 본격 성장"

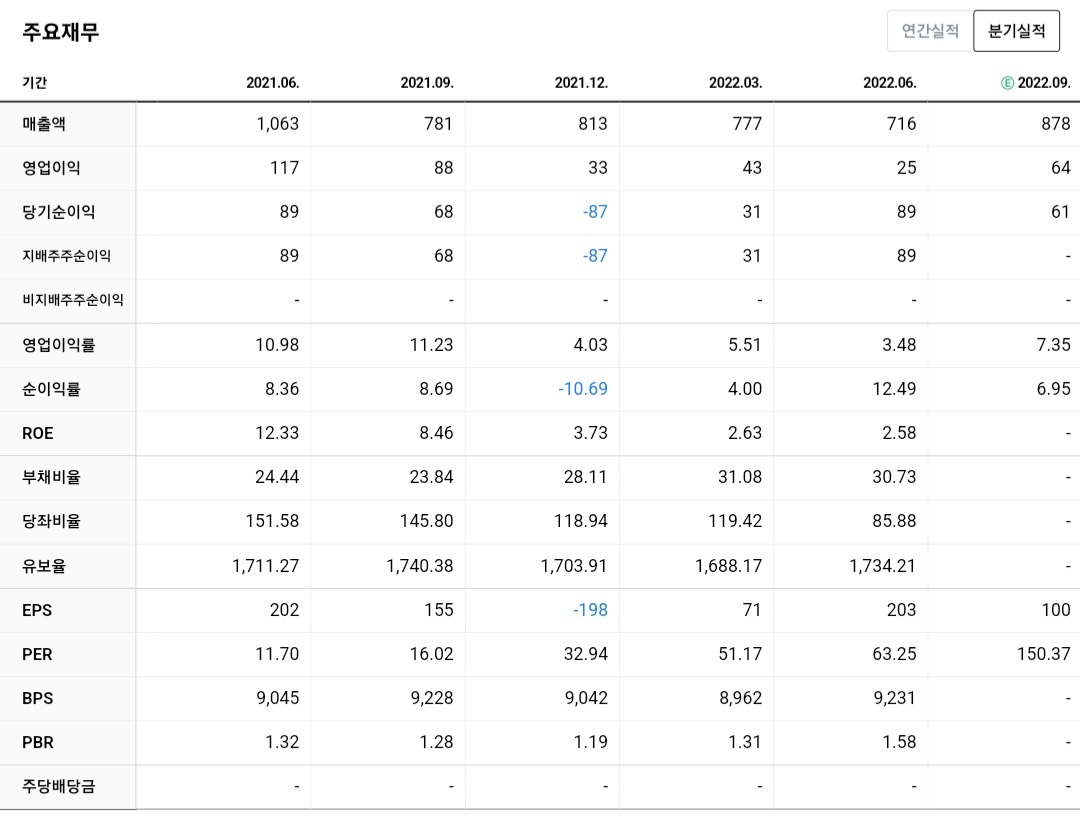

매출 및 손익 현황

- 한국카본은 2분기 매출액은 716억 윈으로 qoq -7.9%, yoy -32.7% 감소했다.

- 원/달러 환율이 다소 우호적이었으나 과거 2020년 수주 감소에 따른 시차 영향으로 매출 감소가 발생한 것으로 분석된다.

- 2분기 영업이익은 25억 원으로 qoq -41.8%, qoq -78.7% 감소했다.

- 매출 규모 축소, 재료비 상승 영향으로 영업마진이 감소했다.

22년 2분기 실적 리뷰

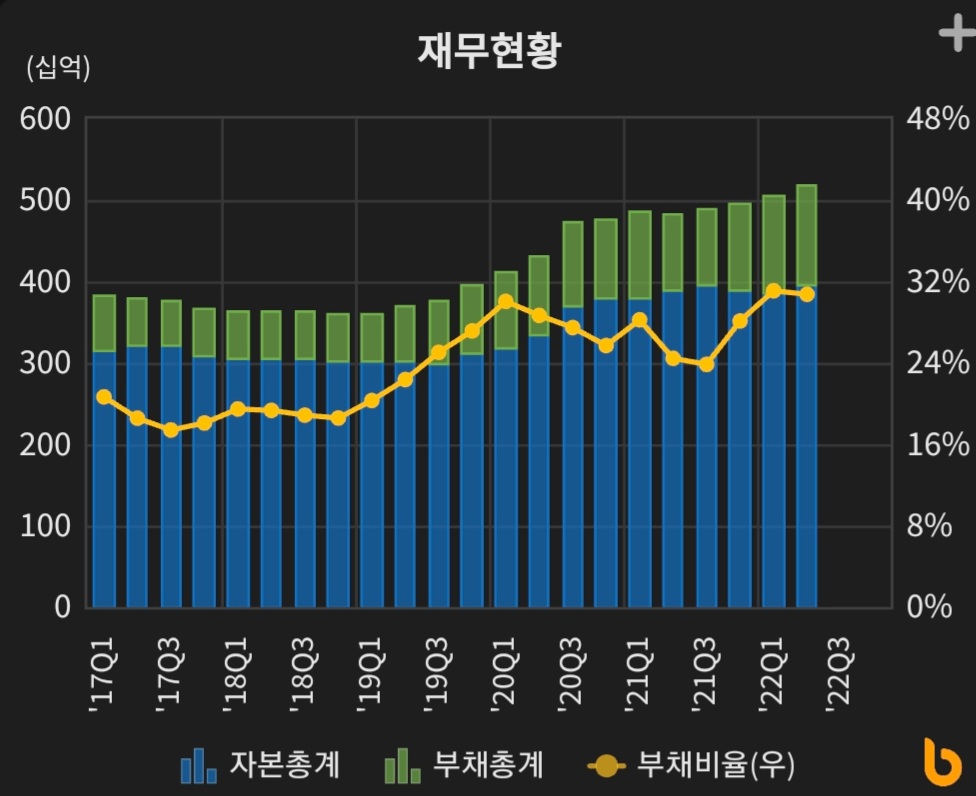

- 재무구조가 부채비율이 30.73%, 자본유보율이 1,734% 로 아주 탄탄하다.

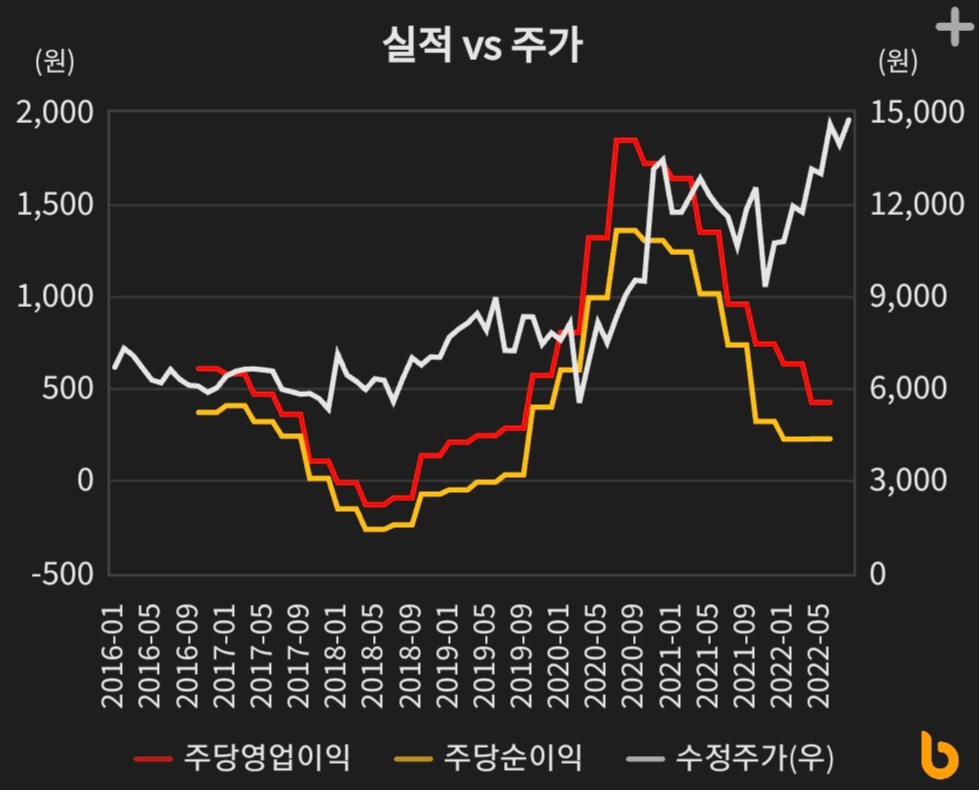

차트 및 투자자별 매매 동향

- 최근 1개월간 수주 상승과 3분기 조선주 흑자 전환 기대감으로 주가가 크게 상승하였고 기관, 외국인의 수급 또한 긍정적으로 변화하였다. (동성화인텍과 동일)

하반기 성장성 전망 및 투자 의견

1) 하반기 외형 회복에 따른 고정비 부담 감소와 MDI 가격 하향 안정화

2) 글로벌 에너지 수급 균형 변화에 따른 LNG선 수요 증가에 따라 중장기적 수혜 기대감

3) 고객사 수주잔고 길이가 길어진 만큼 신규 수주 기대감 증가

4) 항공부품 등으로 사업다각화 진행 중이다. 최근 관계회사 한국 복합소재를 통해 이스라엘 국영항공 방산업체 IAI와 걸프스트림 G280 항공기 꼬리날개 구조물 공급계약을 체결했다.

5) 수소 분야의 다양한 프로젝트 참여

등을 감안하면 하반기 이익률 회복 가능성이 높다.

- 하나증권에서는 8월 19일 하반기부터 점진적 실적 개선 기대로 목표가 19,000원 BUY 의견을 제시했다.

* LNG - 기체 상태의 천연가스를 운반이 용이하도록 액체상태로 변환시킨 액화 천연가스를 의미

* 초저온 보냉재 - LNG 화물창의 온도를 유지하기 위해 감싸는 단열재

※본 글은 종목 추천 게시글이 아니며, 개인적인 공부 목적으로 활용하기 위한 기업분석 자료입니다. 매수, 매도에 활용하는것은 자제 부탁드리며 참고용으로만 활용 부탁드립니다. 감사합니다.

'경제를 배우자.' 카테고리의 다른 글

| 새로운 신용카드의 탄생 'PLCC' (0) | 2022.08.30 |

|---|---|

| (22.08.29) 해외 증시 하락, 당신이 잠든 사이 일어난 일 (2) | 2022.08.30 |

| 신용관리도 재테크다. (1) | 2022.08.29 |

| 팔방미인주 '현대로템' (7) | 2022.08.29 |

| 물걸레 청소는 '에브리봇' 너에게 맡길께! (0) | 2022.08.29 |

댓글