지난 11일 리노공업이 어닝서프라이즈 실적 공시에 힘입어 +12.5% 상승 마감했습니다.

오늘은 리노공업 실적 어닝서프라이즈에 대해서 알아보겠습니다.

리노공업

AI반도체 관련주, 테스트 소켓

(1) AI, 자율주행, AR/VR 시장 본격 개화로 R&D 향 테스트 소켓 주문 확대

(2) 중국 회복세 및 글로벌 AI 스마트폰 출하량 증가로 양산용 소켓 물량 양호 전망

(3) HBM 테스트용 소켓 양산 물량 공급 가능성

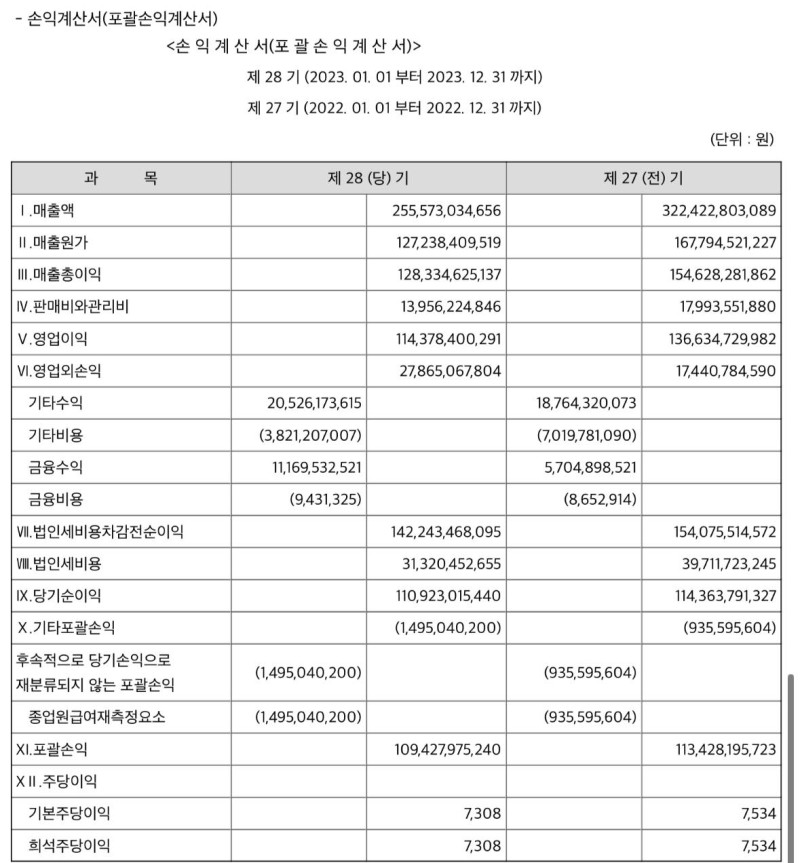

리노공업 2023년 실적 공시 (매출/영업익/순익)

지난 11일 리노공업이 주주총회 소집 공고로 2023년 연간 실적을 공개했습니다.

4Q23의 실적의 경우, 매출액 579억원, 영업이익 302억원 (OPM +52.2%)을 기록했습니다.

역대 최고의 수익성입니다 (종전 최고치 : 4Q18 OPM +48.9%).

- 23년 매출/영익 2555억 원/1143억 원 (OPM 45%)

- 2023.4Q 579억/302억/274억 (OPM 52%)

- 2023.3Q 734억/ 333억/ 292억

- 2023.2Q 751억/ 336억/ 386억

- 2023.1Q 491억/ 173억/ 157억

- 2022.4Q 516억/ 158억/ 80억

컨센서스 기준 OPM 추정치가 40%였으나, 컨센대비 10%p 상승했습니다.

최근 온디바이스칩 증가로 인한 믹스 개선으로 마진이 증가했습니다.

4Q23 실적 Review

(1) 매출액

헤드라인 숫자는 컨센서스와 큰 차이가 없었지만, 제품 믹스 개선 효과(신규 Application향 매출 비중 확대)가 이익률에 긍정적인 영향을 미친 것으로 추정됩니다.

신규 Application(차량용, AI, CPU 등)으로 공급되는 소켓의 경우, 단가와 마진 모두 모바일향 제품 대비 높게 형성되어 있습니다.

그만큼 만들기가 어렵기 때문입니다.

주요 고객사들의 R&D 프로젝트 현황과 사업의 방향성 등을 감안 시, 신규 Application향 소켓 수요는 2024년에도 견조할 것으로 예상됩니다.

(2) 비용

인건비가 2023년 대비 줄었을 것으로 추정됩니다.

2023년의 경우, 연간 전체로 보면 반도체 수요의 암흑기였고, 리노공업의 매출액도 2009년 이후 최초로 역성장했습니다.

소켓 수요 감소에 따른 작업 생산 시간 감소, 성과급 감소 등으로 전반적인 비용이 감소했을 것이라는 판단입니다.

리노공업 전망

2025년 하반기 가동을 목표로 2,002억원을 투자해 기존 공장 보다 2배 가량 큰 생산 시설(6만6800㎡) 확보를 준비하고 있어 글로벌 반도체 업황 회복에 맞춰 신규 생산 시설이 준비될 경우 누구보다 높은 실적 성장세 나타낼 것으로 전망하고 있습니다.

지금까지 리노공업 실적 어닝서프라이즈에 대해서 알아보았습니다.

함께 읽으면 좋은 글

ISC IR Q&A, JMT 매각이유 원천특허 러버소켓 전환율 ISC 강점

오늘은 ISC Q&A 관련하여 알아보겠습니다. ISC IR Q&A Q : 러버소켓 원천 기술이 JMT에 있다고 하는데 JSR에서 JMT를 인수해서 다시 티에프이에 매각한 이유가 궁금합니다. 티에프이는 JMT 인수는 러버소

chd0803.tistory.com

AI 반도체 사이클에서 반도체 테스트 소켓을 봐야하는 이유

AI 붐(ChatGPT)으로 Advanced 패키징이 부각되며 FC-BGA수요 증가에 따른 구조적 성장 국면에 있으며 P(가격)와 Q(수요)가 증가할때 주가는 상승한다는 기본적인 logic이 일치하는 분야이다. (교체주기는 3

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| (투자 아이디어) 삼성SDI 전고체 배터리 상용화 계획 발표 및 수혜주 (0) | 2024.03.13 |

|---|---|

| 미국 2월 CPI +3.2%로 예상 상회 및 금리인하 전망 (0) | 2024.03.13 |

| 제2의 이수페타시스, 2023년 PCB 업체 실적 분석 (0) | 2024.03.11 |

| (투자 아이디어) 미국 바이오안보법 상원 통과 및 수혜주 (0) | 2024.03.10 |

| 반도체 테스트 소켓 강자 (ISC vs 리노공업) (0) | 2024.03.09 |

댓글