Analog 파운드리 강자 DB하이텍

DB하이텍은 시스템반도체 전문 회사이며 Analog, Sensor, Mixed-signal 등 파운드리를 중심으로 사업을 진행 중이다.

사업의 개요

당사는 반도체 제조를 주요 사업으로 영위하고 있으며, 사업 부문은 웨이퍼 수탁 생산 및 판매를 담당하는 Foundry 사업과 디스플레이 구동 IC 및 자사 제품을 설계, 판매하는 Brand 사업을 운영하고 있다. 웨이퍼 수탁 생산 및 판매를 위한 Foundry 사업은, 최근 당사의 Analog & Power 공정에 대한 수요 증가로 국내 및 해외 전략고객에 대한 제품 생산을 확대하고 있습니다. 특히 최근 급성장하고 있는 중국 팹리스 시장과 생산시설을 줄이는 팹라이트(Fab-Lite) 경향이 커지고 있는 일본 시장에서 Analog 반도체 파운드리로서 자리를 확고히 하며 대형 고객을 중심으로 수주를 늘려가고 있다.

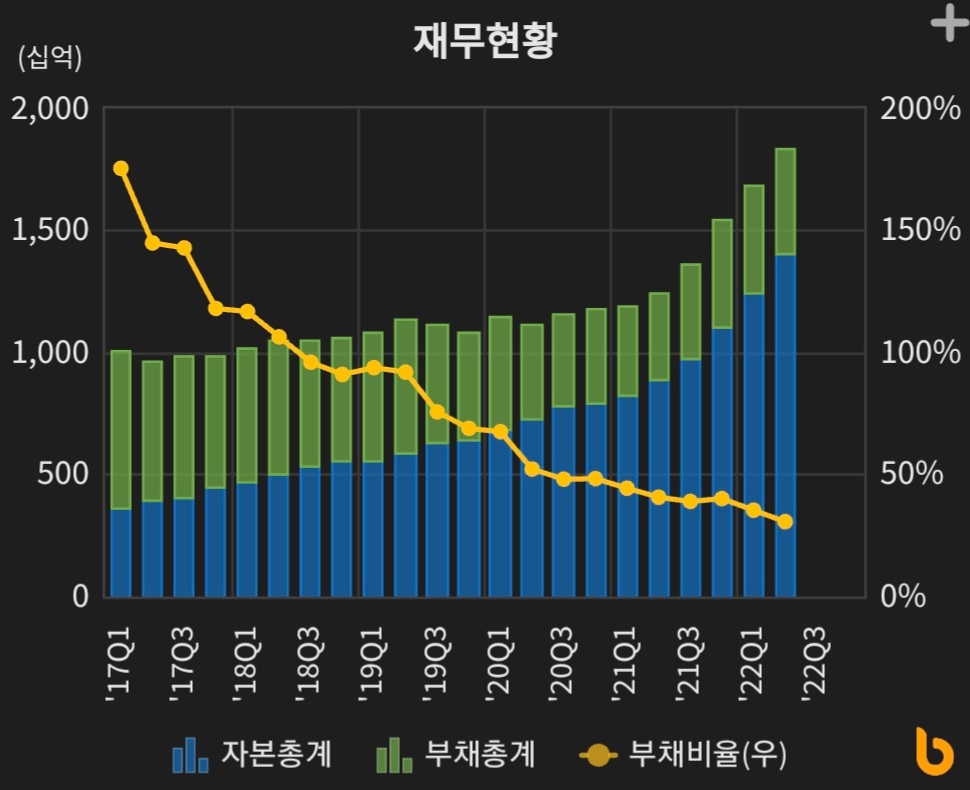

재무상태표 요약

주요 제품 현황 및 가격 변동 추이

원재료 현황 및 가격 변동추이

- 국내외 시장의 수급상황에 따른 가격 변동

- Wafer : 전 세계 200mm Wafer 수요는 증가하고 있으며 당사는 주요 공급사들과 정기적으로 협상하여 안정적인 운영을 하고 있다.

- Chemical : Ceria Slurry 단가의 주요 원재료인 Ce-Carbonate 45%~50%의 22년 2분기 국제가는 22년 1분기($1,510) 대비 보합을 유지하였다.

- Gas : 주요 가스인 NF3의 수요 증가로 수급은 타이트한 상황이며 수급 상황은 지속 점검하고 있다.

DB하이텍 생산 능력

- 반도체 생산실적은 금액으로는 산출되지 않으며, 해당 기간 동안 Shipping 된 wafer 수량을 표시함.

- DB하이텍은 8인치 웨이퍼 최대 생산 기업으로 경기 부천 팹에서 월 8만 장, 충북 상우 팹에서 월 5만 8천 장 등 총 13만 8천 장의 생산능력을 가지고 있다.

DB하이텍 생산 실적 및 가동률

진행 중인 투자

수주 상황

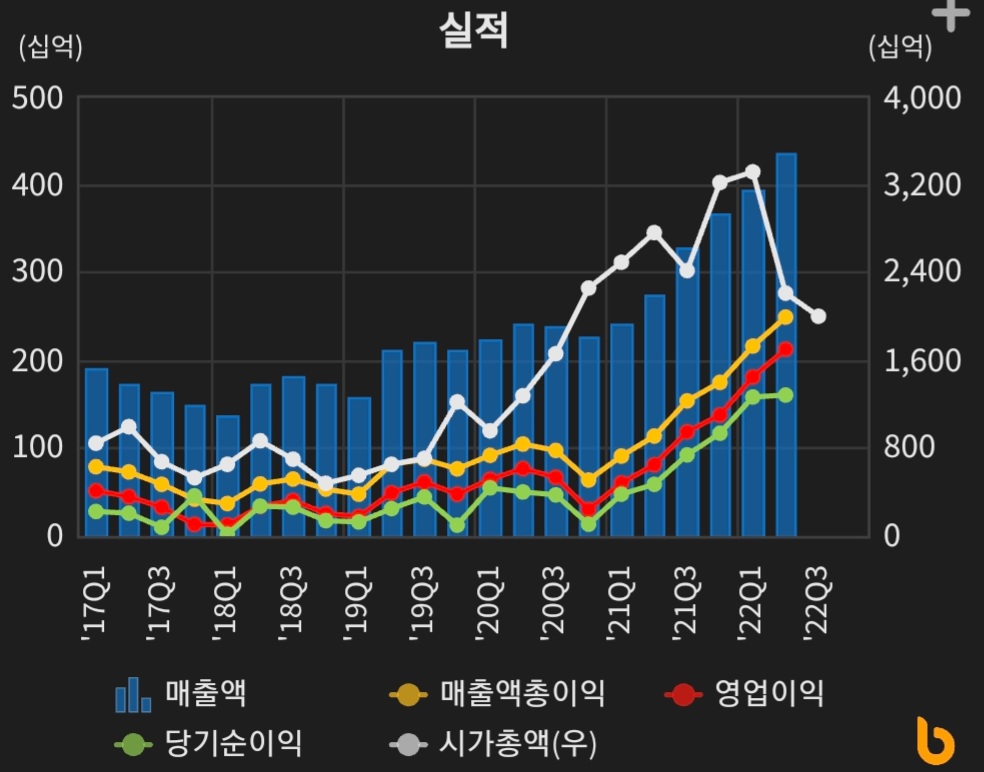

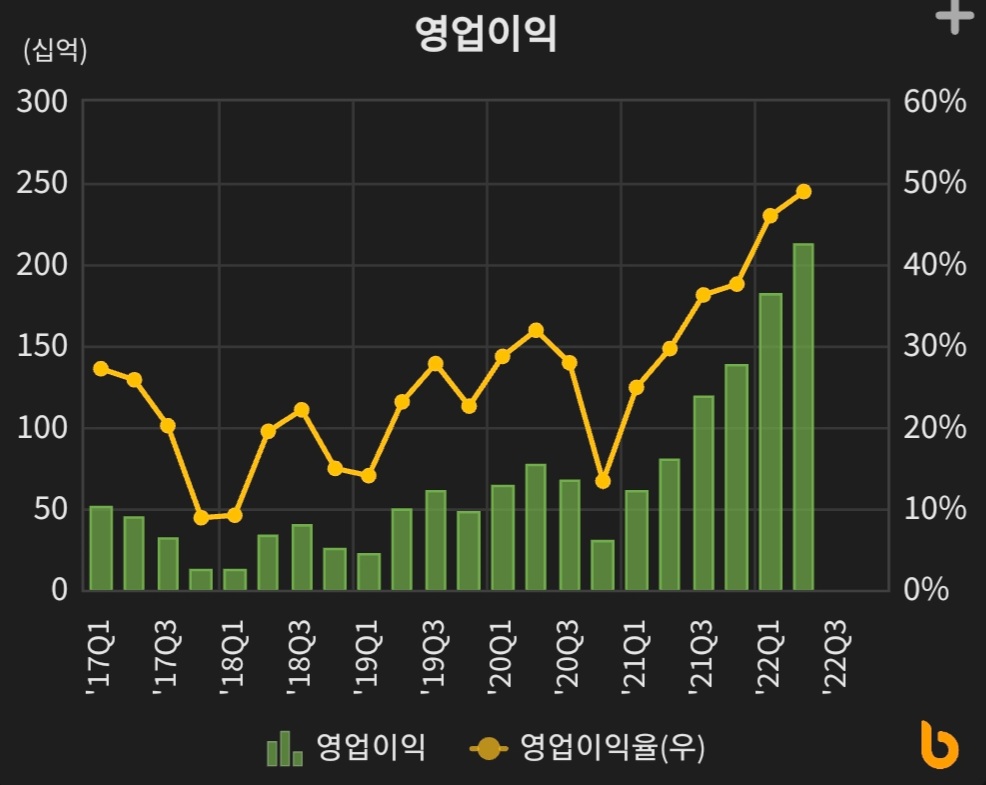

매출 및 손익 현황

- 매출액 4,357억(예상치: 4,253억) / 영업이익 2,132억(예상치: 1,955억) / 순이익 1,609억(예상치: 1,612억)

2분기 실적은 매출/영업이익/순이익이 4360억/2130역/1610억으로 어닝 서프라이즈였다. 2분기 호실적에 대해서는

공급망 불안과 인플레이션 등 대외 악재에도 불구하고 8인치 파운드리 수요의 지속적인 증가와 환율에 따른 환차익이

긍정적으로 작용하였다고 분석된다. 영업 레버리지 효과로 늘어난 매출액이 그대로 영업이익에 더해지며 영업이익률이 38% -> 46% -> 49%로 상승을 유지하였고 2분기 환효과 및 ASP ($842.5)로 최대 실적을 달성하였다. 1 Q22 ASP는 $788 보다 10%가량 늘어난 수치이고 수주 잔고 또한 사상 최고의 잔고를 기록 중에 있다. 잔고는 147,000장이다.

22년 2분기 실적 리뷰

• 20년 4분기 이후부터 매출액, 영업이익, 순이익이 지속적으로 우상향을 유지하고 있어 긍정적이다.

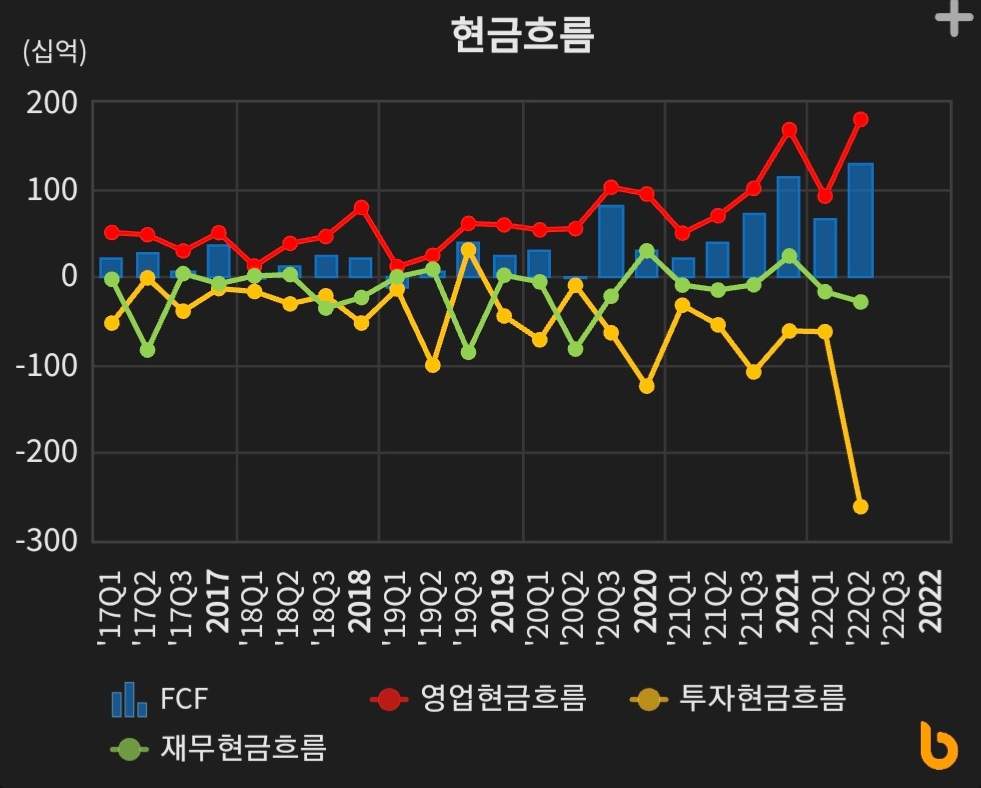

• 영업현금흐름이 (+) 를 유지하고 있고 FCF(잉여현금흐름)이 (+)로 유지되고 있어 긍정적이다.

산업의 성장성 및 추가 성장 동력

외사의 월간 매출에서 예측할 수 있었던 것처럼 매출은 1분기 대비 10%가량 늘었다. TSMC 9%, UMC 14%, VIS 13% 였다. 7월의 경우 TSMC는 5%, UMC 3%, VIS -9% 로 수많은 보고서에서 우려했던 것처럼 다운 사이클 징후가 포착되었다.

환율의 효과와 ASP 상승효과 등으로 올해는 1.8조 영업이익, 9000억 순이익 7,000억 원을 예상하고 있지만 문제는 언제 사이클이 턴 하느냐는 것이다.

DB하이텍의 성장동력

1) 차세대 전력반도체 (SIC반도체) 개발

2) 5G에 적용되는 무선주파수(RF) 칩 및 특화 센서 개발

추가 리스크

DB그룹이 물적분할을 추진하면서 물적 분할로 인한 기업 가치가 희석되어 주가 하락을 유발할 것으로 보인다. 물적 분할로 불만이 크진 소액주주들과의 DB그룹과의 논쟁이 커지고 있는 중이다.

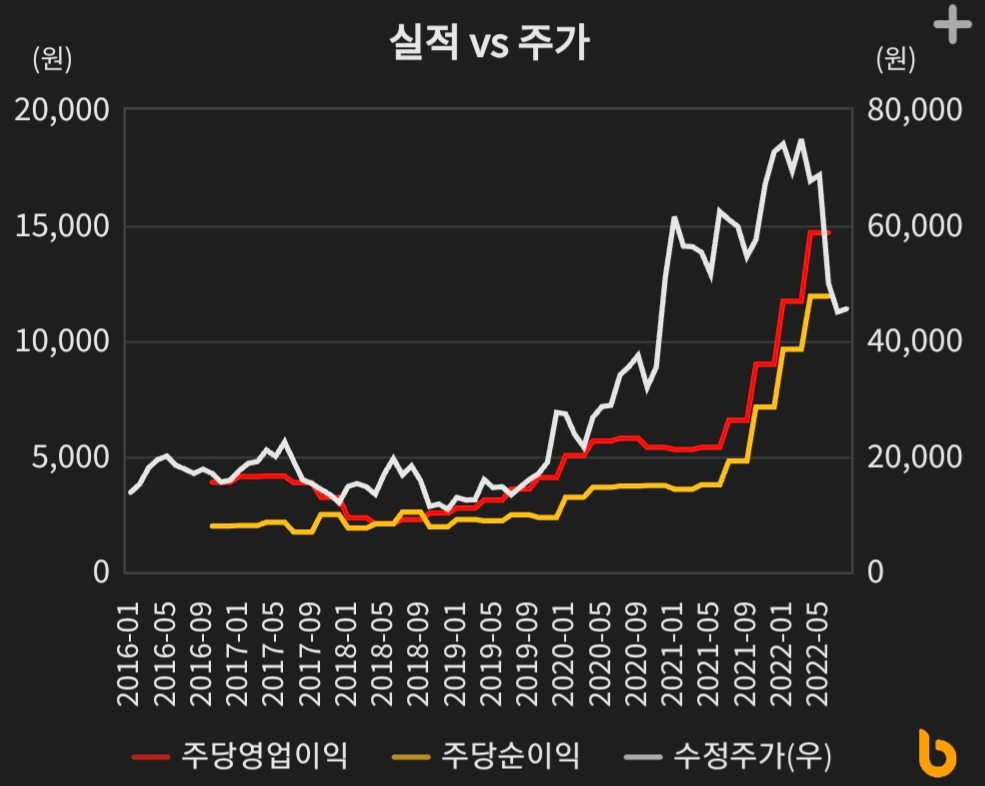

주가 차트

기업의 적정 PER과 투자 의견

현재 PER4.1배로 역사적인 수준이다. 보수적으로 16년 이후 역사적인 평균 PER인 9배 적용할 경우 목표 시가총액 6조 3000억이나, 지배구조 이슈로 20% 할인된 주가 115,000원을 목표 가격으로 제시하였다.

'경제를 배우자.' 카테고리의 다른 글

| 반도체 소모 부품 업계의 차세대 주자 '하나머티리얼즈' (19) | 2022.08.20 |

|---|---|

| 인플레이션의 먹구름이 드리워진 풍력산업 (7) | 2022.08.20 |

| 당신이 잠든 사이, 해외 증시 (22.08.18) (3) | 2022.08.19 |

| 알면 알수록 반하게 된다. ISC (13) | 2022.08.18 |

| 당신이 잠든 사이, 해외 증시 (22.08.17) (3) | 2022.08.18 |

댓글