SK하이닉스가 24년 1분기 실적 발표를 했습니다.

매출액, 영업이익 모두 컨센서스를 상회했습니다.

오늘은 SK하이닉스 1Q24 실적 발표 및 전망에 대해서 알아보겠습니다.

SK하이닉스 1Q24 실적발표

<SK하이닉스 1Q24 실적 요약>

| 예상치 | 발표치 | |

| 매출액 | 12조 3155억 원 | 12조 4296억 원 |

| 영업이익 | 1조 8792억 원 | 2조 8860억 원 |

| 순이익 | 9423억 원 | 1조 9193억 원 |

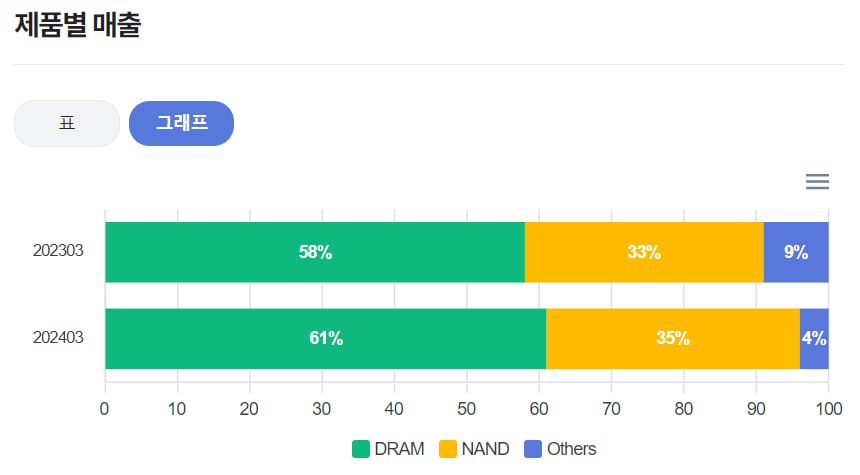

SK하이닉스는 24년 1분기 매출 12조 4,296억 원, 영업이익 2조 8,860억 원(영업이익률 23%), 순이익 1조 9,170억 원(순이익률 15%)을 기록했습니다.

1분기 실적 중 최대이고, 영업이익은 1분기 기준 최대 호황기였던 2018년 이후 두 번째 높은 수치입니다.

AI 메모리 수요가 지속적으로 늘어나고 하반기부터는 일반 D램의 수요도 회복해 올해 메모리 시장은 안정적인 성장세를 이어갈 것으로 전망했습니다.

HBM의 효과가 어마어마합니다.

<최근 실적 추이>

| 매출액 | 영업이익 | 순이익 | |

| 2024.1Q | 12조 4296억 원 | 2조 8860억 원 | 1조 9193억 원 (흑전) |

| 2023.4Q | 11조 3055억 원 | 3460억 원 (흑전) | -1조 3794억 원(적자) |

| 2023.3Q | 9조 662억 원 | -1조 7920억 원 | -2조 1847억 원 |

| 2023.2Q | 7조 3059억 원 | -2조 8821억 원 | -2조 9879억 원 |

| 2023.1Q | 5조 881억 원 | -3조 4023억 원 | -2조 5855억 원 |

SK하이닉스 1Q24 실적 분석

PC와 모바일 수요는 약세를 보였으나, 메모리 업황 개선을 이끌고 있는 AI 서버형 제품의 수요 강세는 지속되었습니다.

한편, D램, 낸드 가격은 예상보다 큰 폭의 상승세가 이어지면서 메모리 시장은 이제 완연한 회복세에 진입하였습니다.

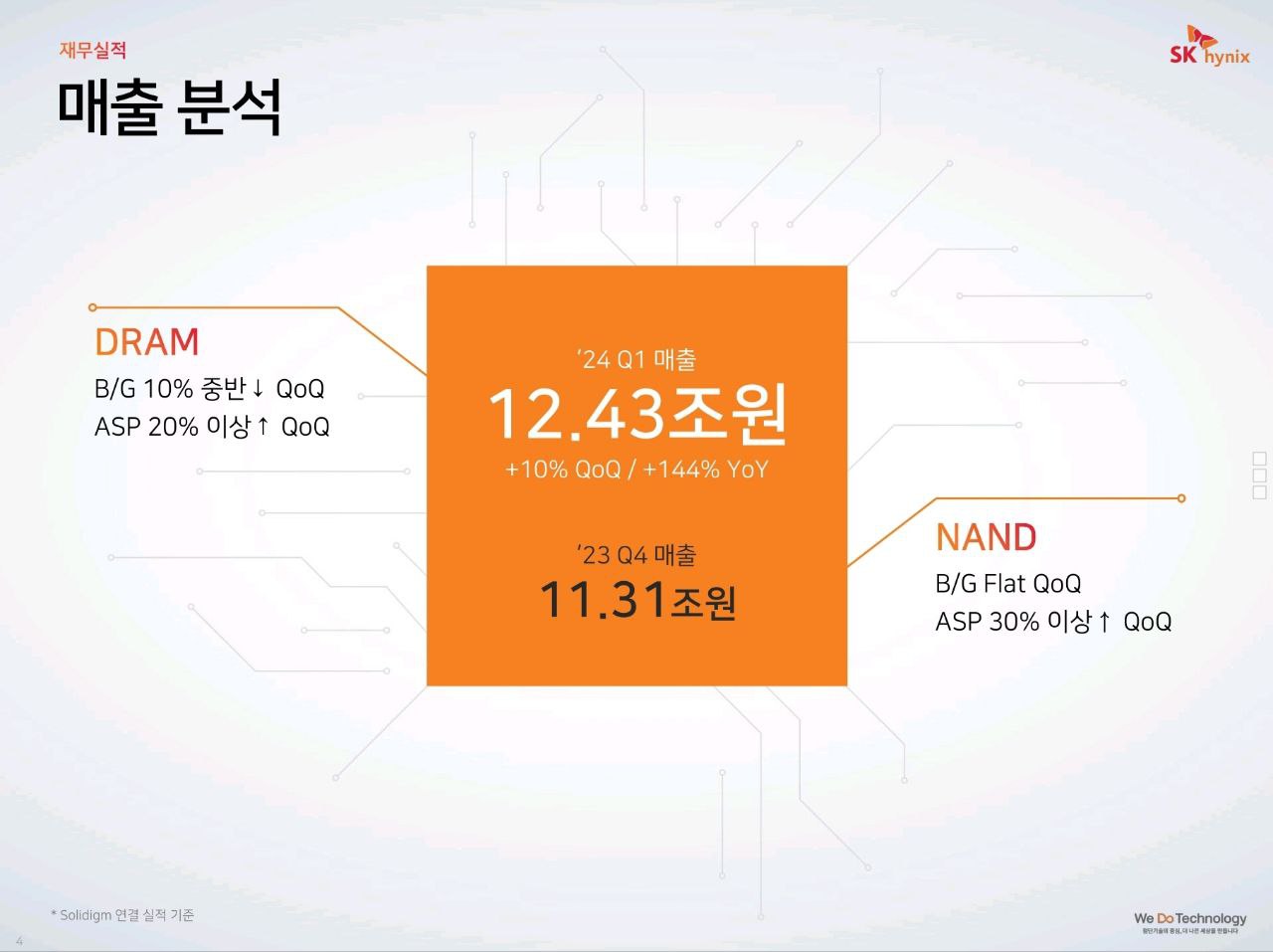

이에 따른 영향으로 1분기 매출 12.43조원(+ 10% QoQ/+144% YoY, 4분기 매출 11.31조원)

(1) DRAM B/G: -10% 중반 QoQ

AI향 서버 제품 판매가 증가했으나 일반 응용 제품의 계절적 수요 약세로 가이던스에 부합하는 결과

(2) DRAM ASP: + 20% 이상 QoQ

2개 분기 연속 전 제품의 가격이 오른 영향

(3) NAND B/G: Flat QoQ

계절성 영향이 있었으나 엔터프라이즈 SSD 위주로 판매 확대하여 전분기 수준 출하량 유지

(4) NAND ASP: +30% 이상 QoQ

전제품 가격이 크게 인상된 영향

(5) 1분기 영업이익 2.89조원. OPM 23%

큰 폭의 가격 상승, 수익성 중심 제품 판매, 지속적 비용 효율화, 재고평가충당금 환입 효과 낸드의 경우 엔터프라이즈 SSD 비중 확대와 23년 4분기부터 이어진 ASP 상승으로 인해 NAND 흑자 전환

(6) EBITDA 6.07조원(+70% QoQ / +3,832% YoY), EBITDA Margin +49%

지난해 투자 축소에 따른 결과로 1분기 감가상각비와 무형자산상각비가 소폭 감소한 영향

(7) 영업외손익 -0.51조원

순이자비용 0.32조원 및 미국 달러 환율 상승에 따른 외화 차입금의 환산 손실을 포함한 외환관련 순손실 0.22조원

(8) 당기순이익 1.92조원, NPM 15%

2024년 반도체 시장 전망

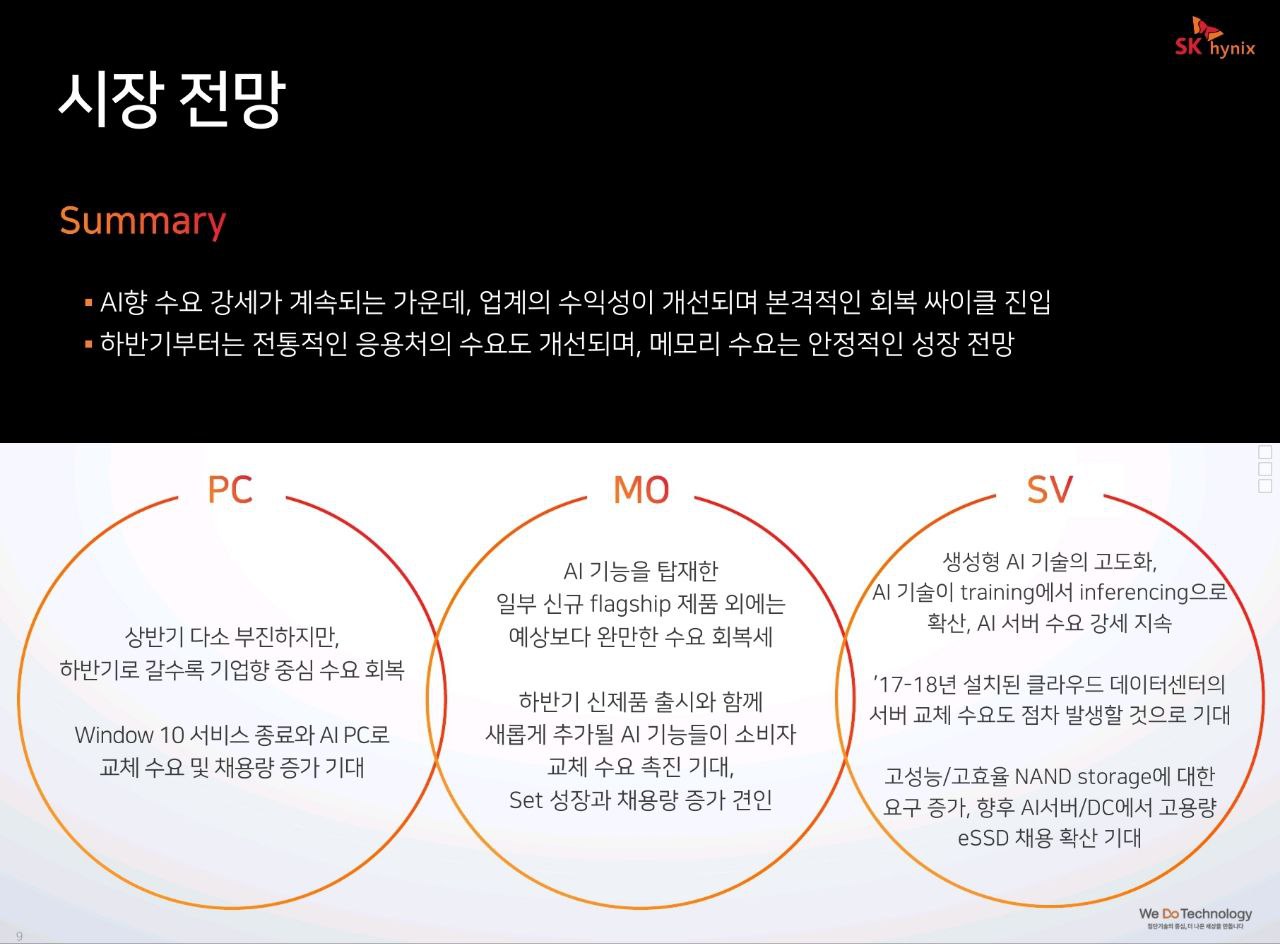

메모리 시장 환경은 AI향 수요 강세가 계속되는 가운데, 업계의 수익성이 개선되면 본격적인 회복 싸이클 진입

하반기부터는 전통적인 응용처의 수요도 개선되며, 메모리 수요는 안정적 성장할 전망

우선적으로 HBM 생산 확대를 진행하는 만큼 일반 디램 제품의 생산이 제한되어 업계 전반 재고 소진이 가속화 될 것으로 기대.

따라서 우호적인 가격 환경이 지속되며 2024년 메모리 시장 규모는 과거 호황기에 버금가는 수준에 도달할 것으로 전망

(1) PC 시장

상반기 다소 부진하지만, 하반기로 갈수록 기업향 중심 수요 회복 나타날 것

Window 10 서비스 종료와 AI PC 도입이 고용량 지원을 필요로 하여 교체 수요 및 메모리 채용량 증가가 기대

(2) 스마트폰 시장

AI 기능을 탑재한 일부 신규 플래그십 제품 외에는 예상보다 완만한 수요 회복세

하반기 신제품 출시와 함께 새롭게 추가될 AI 기능들이 소비자 교체 수요 촉진할 것으로 기대, Set 성장과 채용량 증가를 견인할 것

(3) 서버 시장

생성형 AI 기술의 고도화, AI 기술이 training에서 inferencing으로 확산되는 상황

AI 서버 수요 강세 지속될 것 17-18년 설치된 클라우드 데이터 센터의 서버 교체 수요도 점차 발생할 것으로 기대됨 고성능/고효율 NAND storage에 대한 수요가 증가하고 있음.

향후 AI서버/DC에서 고용량 eSSD 채용이 확산될 것으로 기대

SK하이닉스 CAPEX 관련

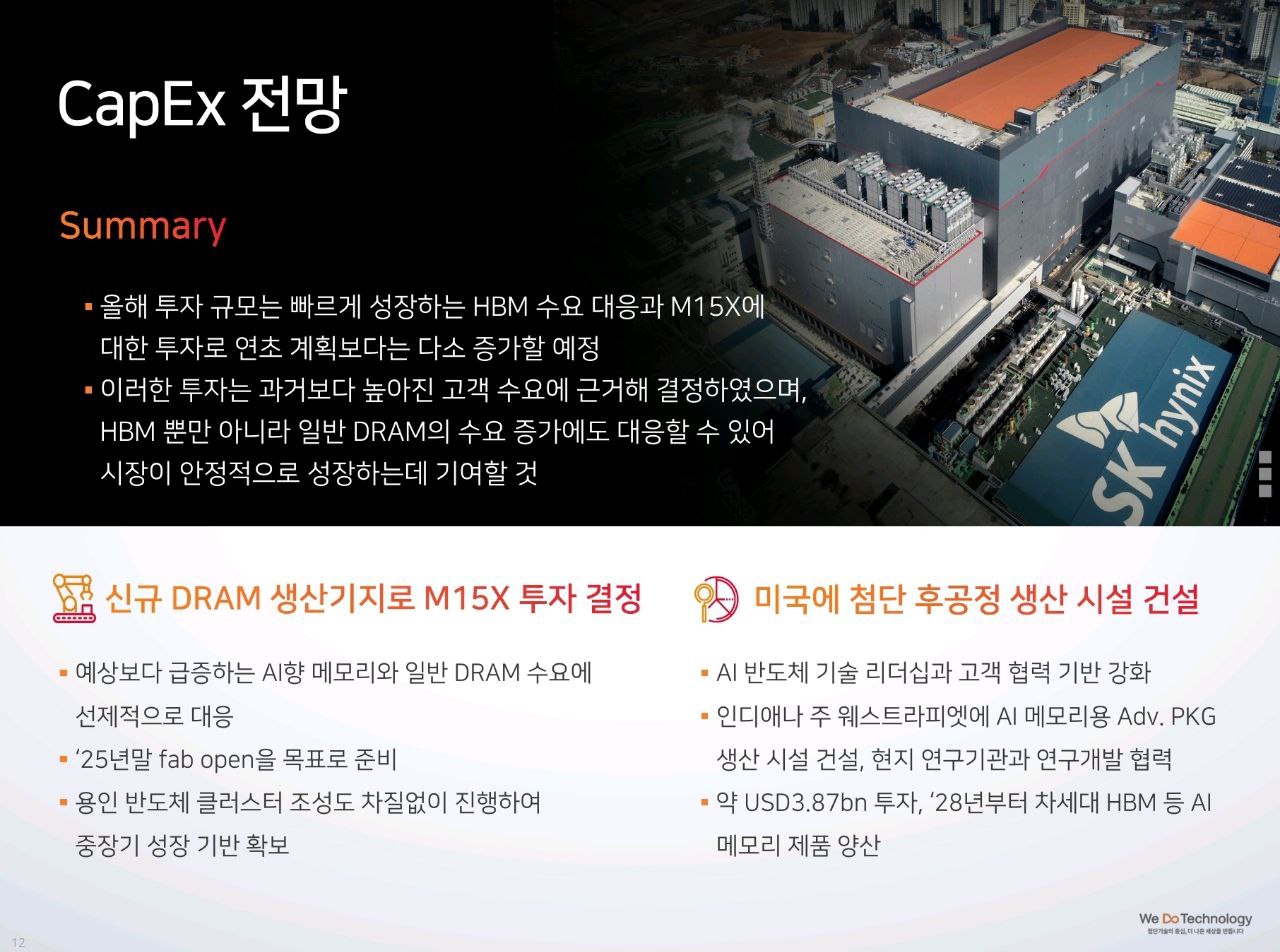

올해 투자 규모는 빠르게 성장하는 HBM 수요 대응과 M15X에 대한 투자로 연초 계획보다는 다소 증가할 예정.

이러한 투자 는 과거보다 높아진 고객 수요에 근거해 결정.

HBM 뿐만 아니라 일반 디램의 수요 증에도 대응할 수 있어 시장이 안정적으 로 성장하는데 기여할 것 M15X에 대한 투자를 신규 DRAM 생산기지로서 진행.

예상보다 급증하는 AI 향 메모리와 일반 디램 수요에 선제적으로 대응 하기 위함.

25년말 팹 오픈을 목표. 용인 반도체 클러스터 조성도 차질없이 진행하여 중장기 성장 기반을 확보

미국 인디애나 주 웨스트라피엣에 AI 메모리용 어드밴스드 패키징 생산 시설 건설, 현지 연구기관과 연구개발 및 협력할 것.

이는 AI 반도체 기술 리더십과 고객 협력 기반을 강화하기 위함. 인디애나 공장 조성에는 약 38.7억달러 투자.

28년부터 차세 대 HBM 등 메모리 제품 양산할 것 향후, 투자의 효율성과 재무 건전성 확보에 중점을 두고 신중하게 투자 의사 결정을 진행할 것

지금까지 SK하이닉스 1Q24 실적 발표 및 전망에 대해서 알아보았습니다.

함께 읽으면 좋은 글

메타(META) 1Q24 실적 발표 후 시간외 급락 이유

메타(META)가 시장 예상을 상회한 실적을 발표했음에도 불구하고 주가가 시간외 거래에서 폭락했습니다. 양호한 실적에도 업황, 환율, 불확실성 높은 매크로 환경 등으로 보수적인 가이던스 발

chd0803.tistory.com

ASML 24년 1분기 어닝쇼크, 반도체 업황 회복속도 다운

지난 19일 ASML이 1분기 실적을 발표했는데 기대와는 달리 어닝쇼크였습니다. ASML 부진한 실적 발표로 반도체 업황에 대한 불안감을 심어 주면서 다른 반도체 주들의 주가를 끌어내렸습니다. 오늘

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| MS, 알파벳 1분기 어닝 서프라이즈 (클리우드 매출 증가 -> AI 투자 확대) (0) | 2024.04.26 |

|---|---|

| 미국 1분기 GDP 쇼크 물가 쇼크, 스태그플레이션 우려 확대 (0) | 2024.04.26 |

| 메타(META) 1Q24 실적 발표 후 시간외 급락 이유 (1) | 2024.04.25 |

| 테슬라 최악의 분기 실적 발표에도 상승(24년 1분기) (0) | 2024.04.25 |

| 동성화인텍 LNG 보냉재 원료 공장 화재, 3개동 전소 (0) | 2024.04.24 |

댓글