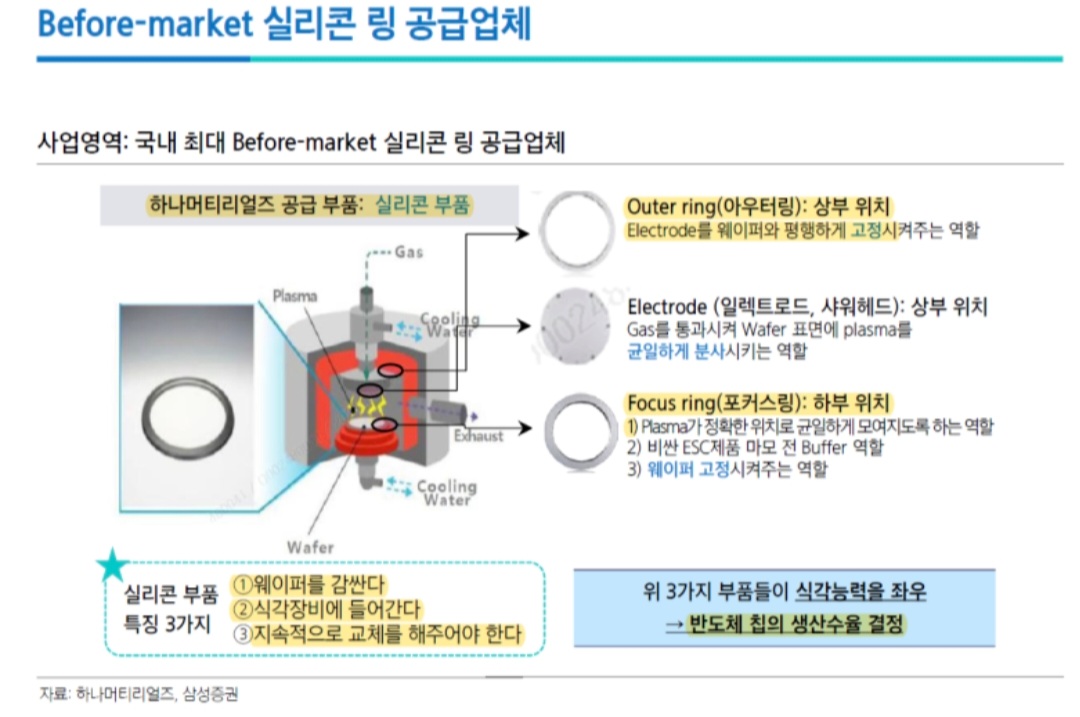

반도체 소모 부품 업체 하나머티리얼즈

당사는 실리콘 및 실리콘 카바이드 소재의 일렉트로드와 링 제조 및 판매를 주 사업으로 하고 실리콘 카바이드 링 사업(SiC링)을 신규사업으로 진행하고 있다. 주로 반도체 핵심 제조 공정인 식각 공정에 사용되누 소모성 부품이다.

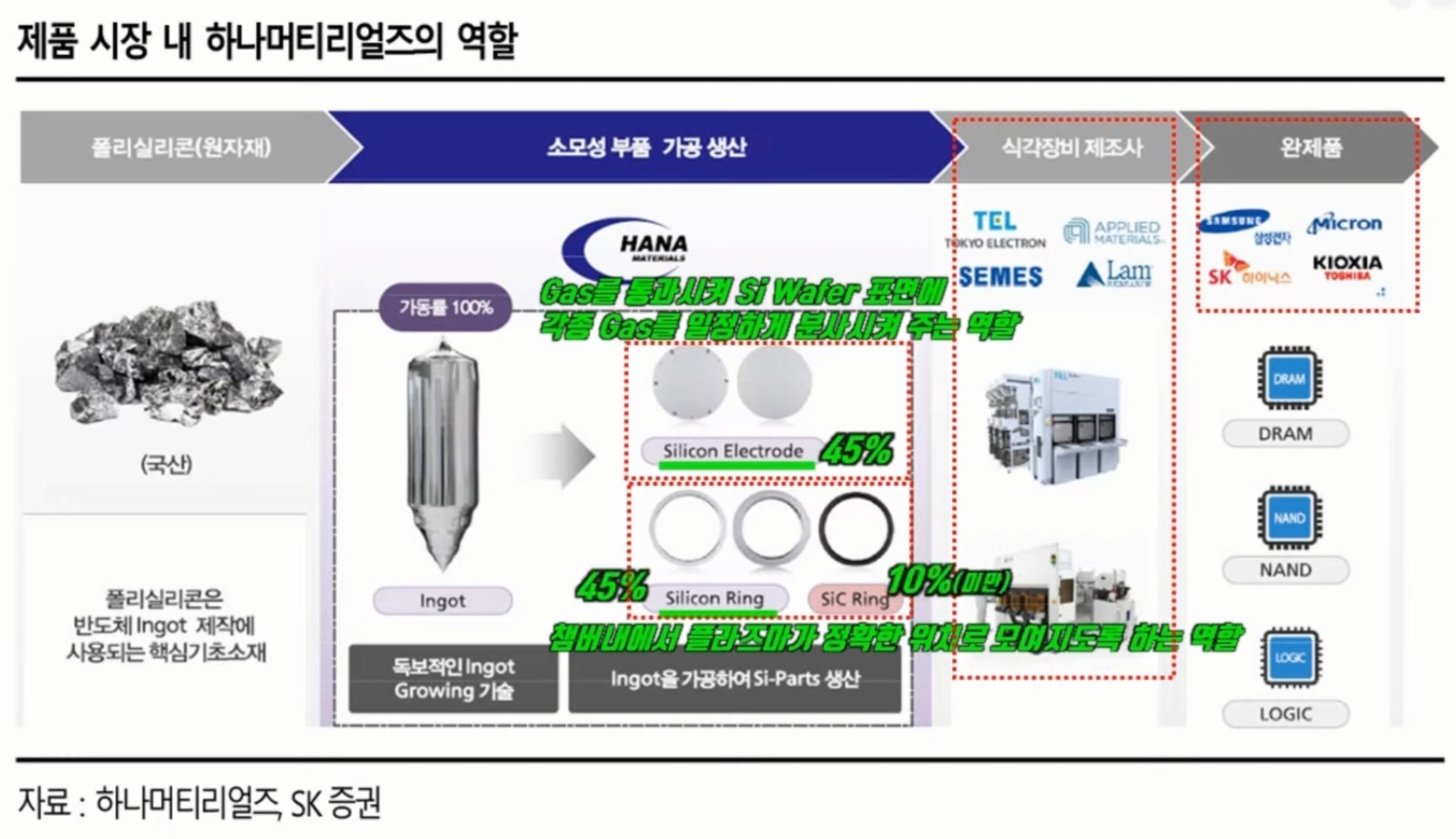

제품 시장 내 하나머티리얼즈의 역할

당사는 폴리실리콘을 OCI와 같은 업체에게서 매입을 하여 원기둥 형태의 잉곳을 자체적으로 만든다. 그리고 그걸 얇게 슬라이스로 갈라서 모서리 부분에 구멍을 뚫어주면 실리콘 일렉트로드가 만들어진다. 이 실리콘 일렉트로드 구멍 사이로 가스를 통과시켜 실리콘 웨이퍼 표면에 각종 gas를 일정하게 분사시켜 주는 역할을 한다. 그리고 원기둥 형태의 잉곳에 가운데 구멍을 뚫고 나서 슬라이스로 자르면 우리가 즐겨 먹는 도넛처럼 생긴 실리콘 링이 만들어진다. 이 실리콘 링은 챔버 내에서 플라스마가 정확한 위치로 모이도록 하는 역할을 한다. 이동 경로인 셈이다. 그리고 실리콘 옆에 있는 SiC 일은 실리콘의 카본을 더하여 만든 링이다. 실리콘 링과 같은 역할을 한다. 성분이 다를 뿐이다.

하나머티리얼즈에서 만들어지는 실리콘 일렉트로드와 실리콘 링, SiC 링은 식각 장비업체에게 팔아서 기계의 소모품으로 사용되며 이 식각장비업체의 식각장비는 삼성전자, SK하이닉스, 마이크론과 같은 메모리를 제조하는 최종 업체에 장비를 공급한다. 하나머티리얼즈의 사업은 실리콘 일렉트로드 사업이 총매출의 약 45%를 차지하고 실리콘 링 사업이 45% 나머지 10% 정도를 SiC 링 사업이 포함된다.

신규 성장동력 : SiC 링, Hybrid 링

반도체 미세화/고단화로 식각장비가 고성능화되어 식각 공정에서 강한 플라스마를 사용하게 되었다. 이는 Focus 링의 수명을 단축시킨다. 현재 Si 기반의 Focus 링의 수명주기는 약 7~15일로 과거 5년 전 대비 30% 이상 감소하였다. 그 결과 Focus 링 사용량이 점차 증가하고 좀 더 내구성이 강한 소재에 대한 요구가 증가하였다. 이런 요구를 만족시켜 주는 것이 SiC 링 소재이다.

SiC 링 사업은 신규 성장 사업으로 보면 된다. SiC 링은 기존 실리콘 링에 카본을 더한 것으로 파티클 이슈가 있다. 수율이 좀 떨어질 수 있다는 것이다 하지만 SiC 링이 경쟁력이 있는 이유는 기존 실리콘 링에 비해서 내구성이 1.5배 정도 강하다. (가격은 2배 이상 비싸다.)

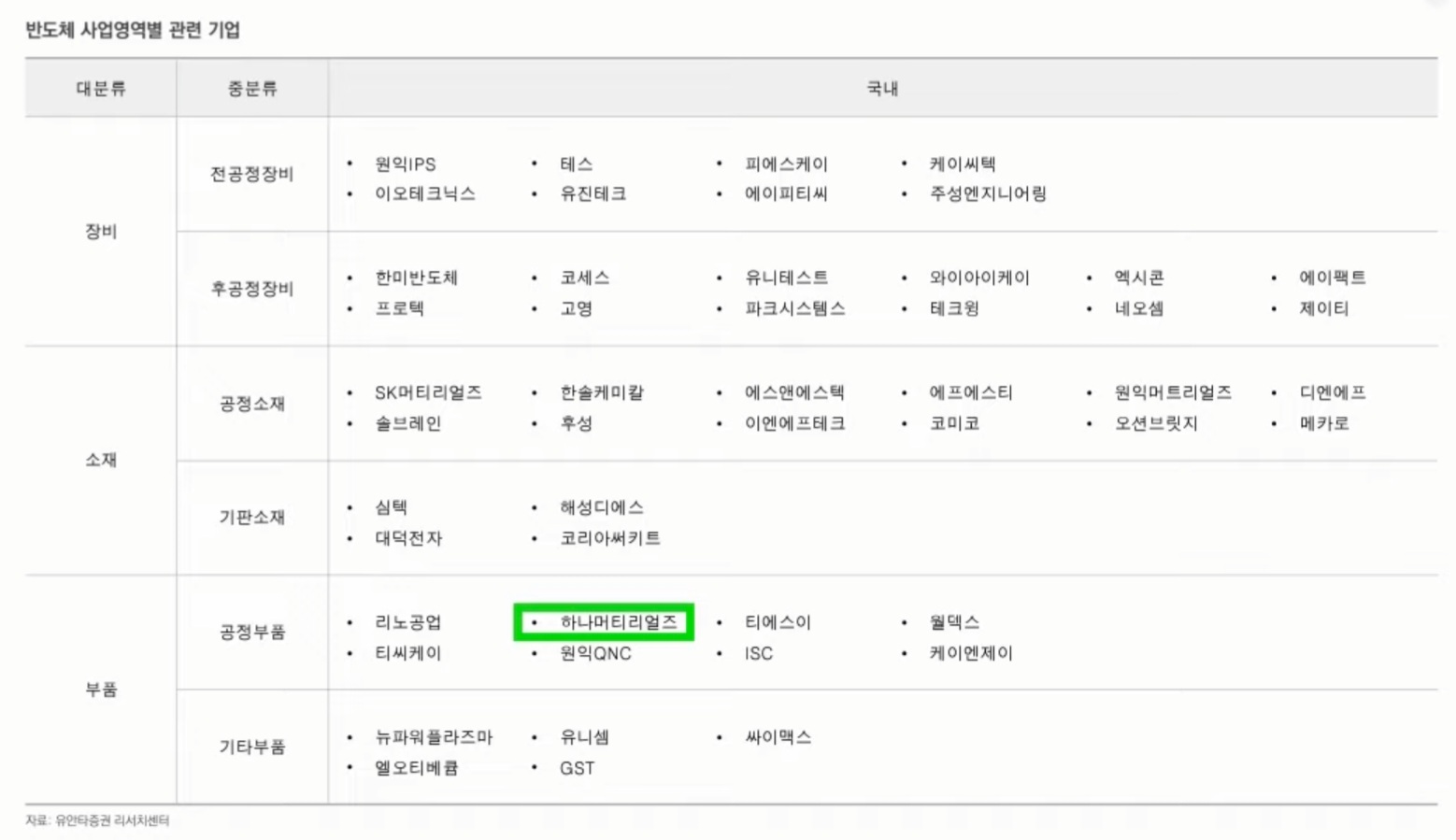

반도체 사업영역별 관련 기업

반도체 장비는 전공정과 후공정으로 나누고 소재는 공정소재와 기판 소재로 나뉜다. 하나머티리얼즈는 반도체 부품을 제조하는 회사에 속한다. 좀 더 정확하게는 반도체 장비 소모품을 다루는 회사이다. 하나머티리얼즈의 실리콘 사업은 국내업체 중에 월덱스와 비교 가능하다. 하나머티리얼즈는 비포마켓으로 장비업체에 납품하고 월덱스는 애프터마켓으로 최종 고객사인 삼성전자에 직접 납품을 한다.

최종 고객사는 반도체를 제조하는 파운드리 업체로 국내 대표 업체인 삼성전자, SK하이닉스의 생산량과 출하량, 재고 수준 등을 검토하면 하나머티리얼즈의 매출 추정도 가능하다.

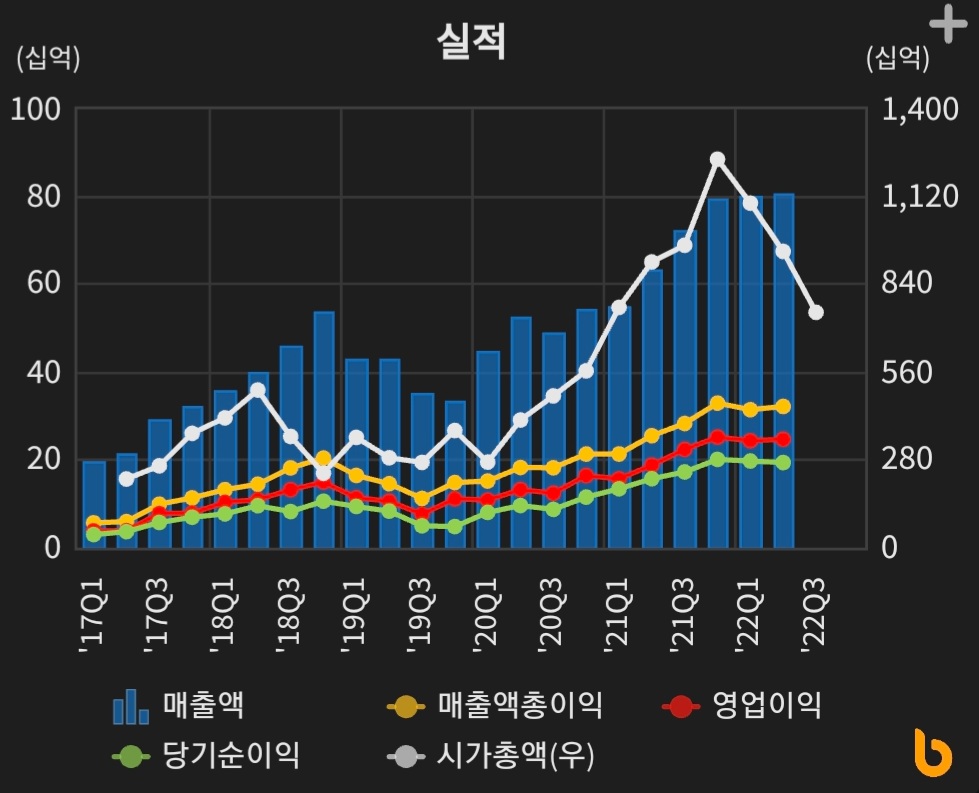

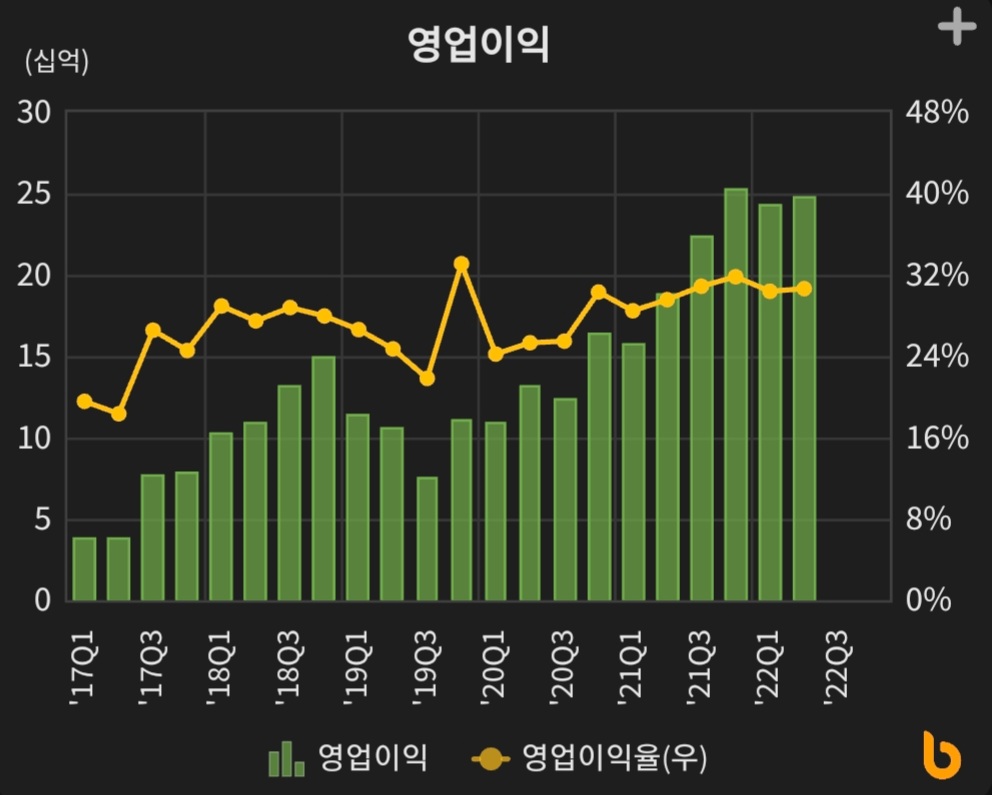

22년 2분기 실적 및 성장 비결

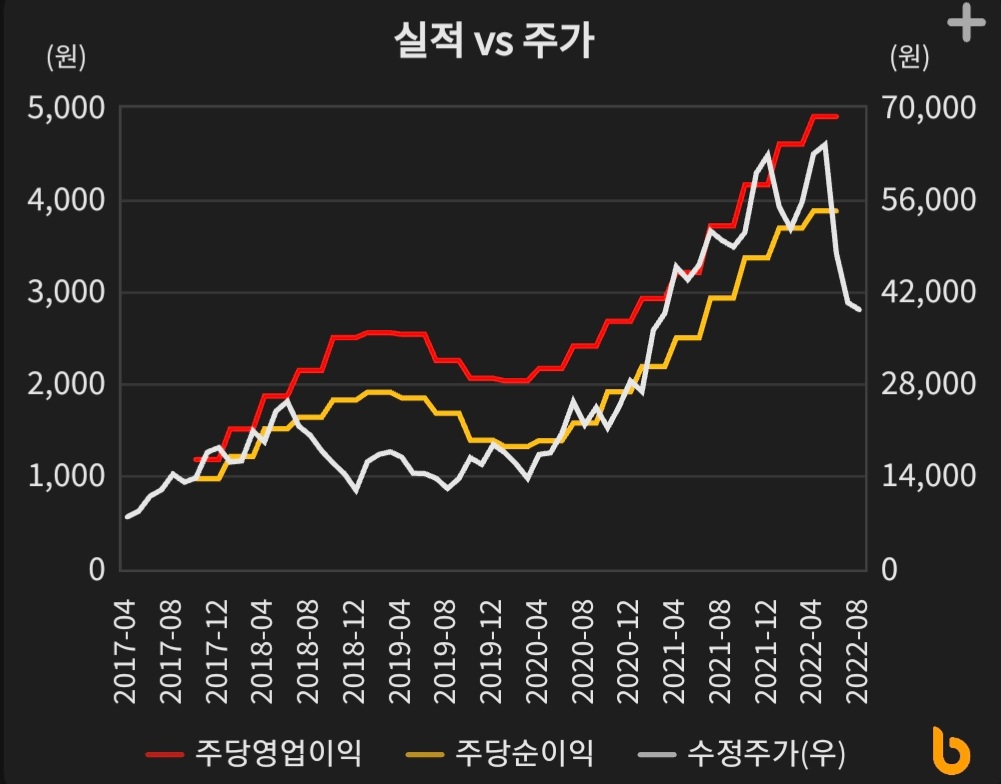

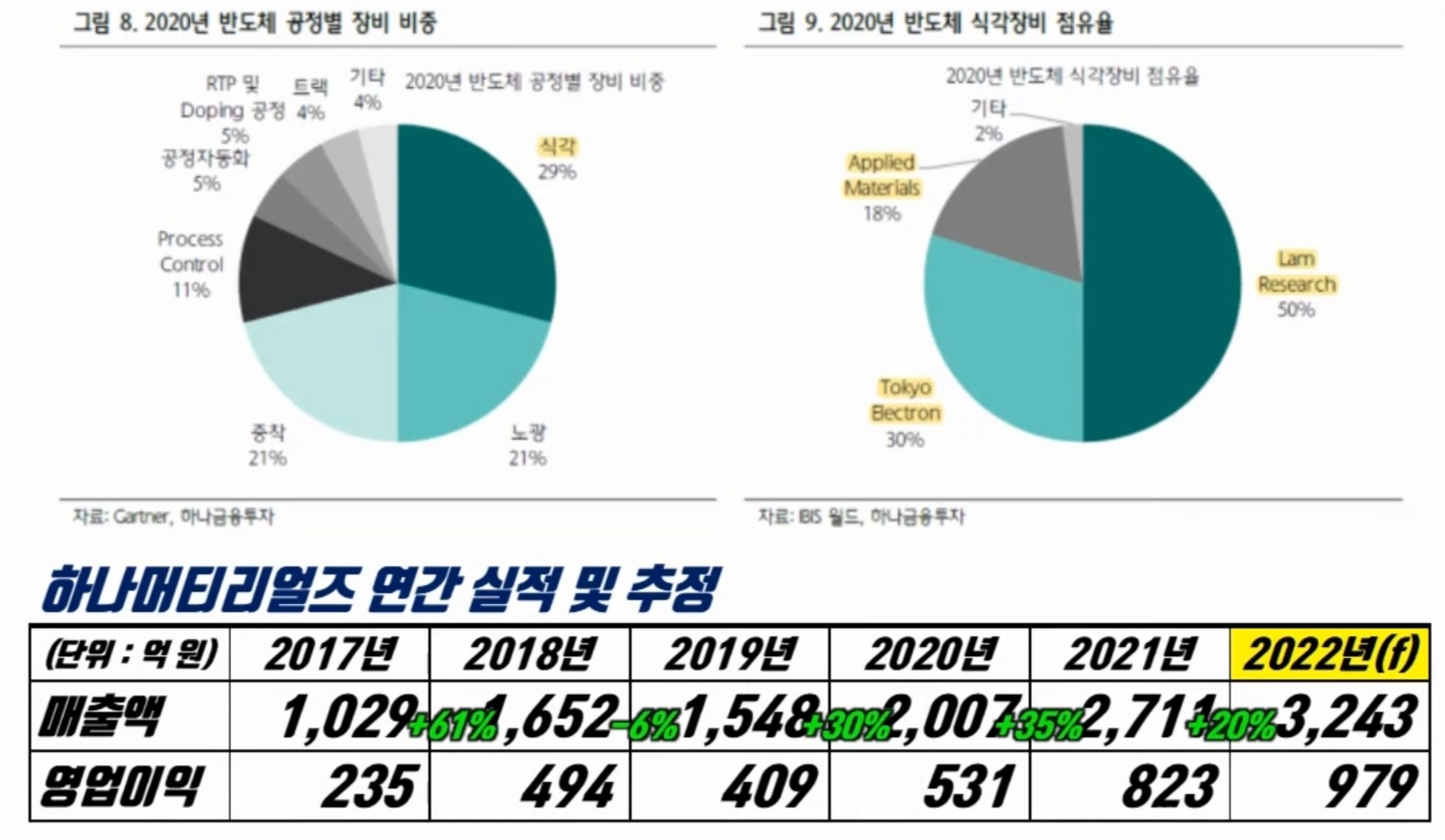

5년 치 차트를 보면 2020년부터 크게 상승을 하기 시작하여 최근 가격인 37,550원까지 19년 말 18,950원 대비 약 98% 상승한 상태이다. 실적과 2022년 추정실적을 분석하면 매출 기준으로 2018년에는 전년 대비 11%, 19년에는 -6% 감소했지만 20년부터 다시 크게 성장하여 22년에는 작년 대비 20% 성장을 할 것으로 추정되고 있다. 하나머티리얼즈는 주가가 98% 오르는 동안 매출액이 2019년 대비 109% 증가하였다.

반도체 공급별 비중 중에서 식각 장비는 29%를 차지하고 식각장비의 시장 점유율을 보면 램리서치, 도쿄일렉트론, 어플라이드 머티리얼즈 등이 과정을 형성하고 있다.

하나머티리얼즈의 실적이 2020년부터 전년대비 30%씩 매출 증가가 있었는데 식각장비를 과점하고 있는 글로벌 업체들에게 소모품을 납품하던 각 회사의 자회사들이 코로나 기간 동안 문을 닫으면서 세컨드 업체로서 하나머티리얼즈에게 기회가 온 것이다. 글로벌 식각장비업체들이 벤더를 다양하게 가져가야겠다는 생각을 하게 된 계기가 되었다. 덕분에 하나머티리얼즈는 고객을 다양화할 수 있었다.

뿐만 아니라 반도체 공정에서의 고집 적도를 위한 선폭 미세화 또는 고단 층화에 따른 고밀도 플라스마 환경 도입과 건식 식각 (Dry Etching) 공정 확산으로 그 중요성이 커지고 있다.

주가 분석

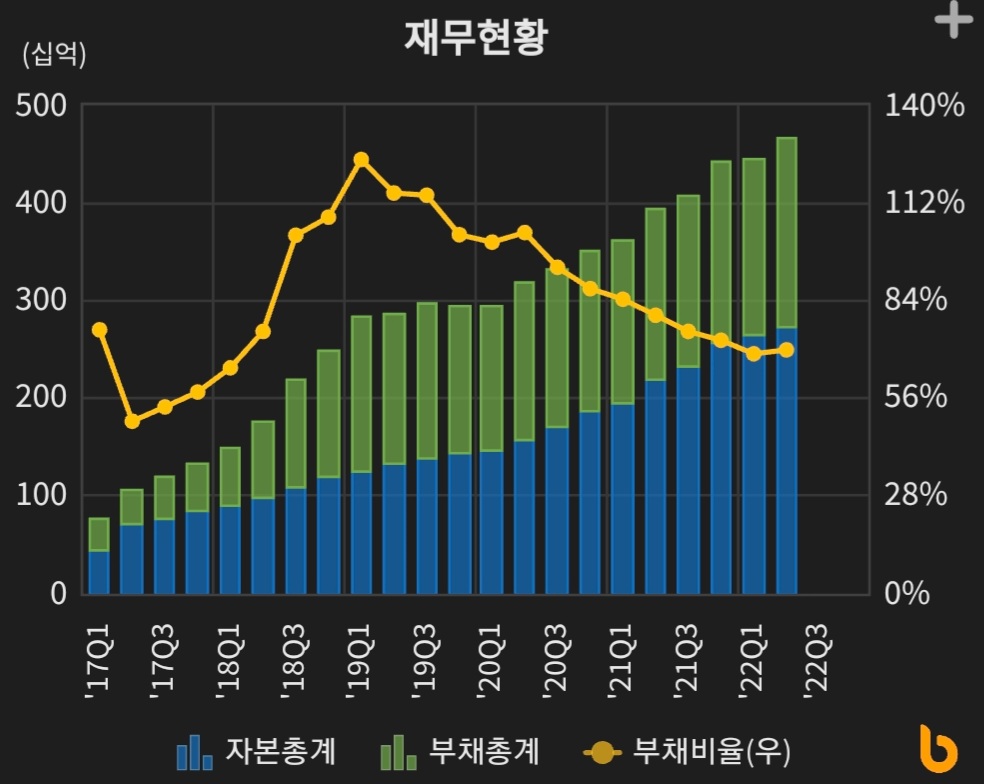

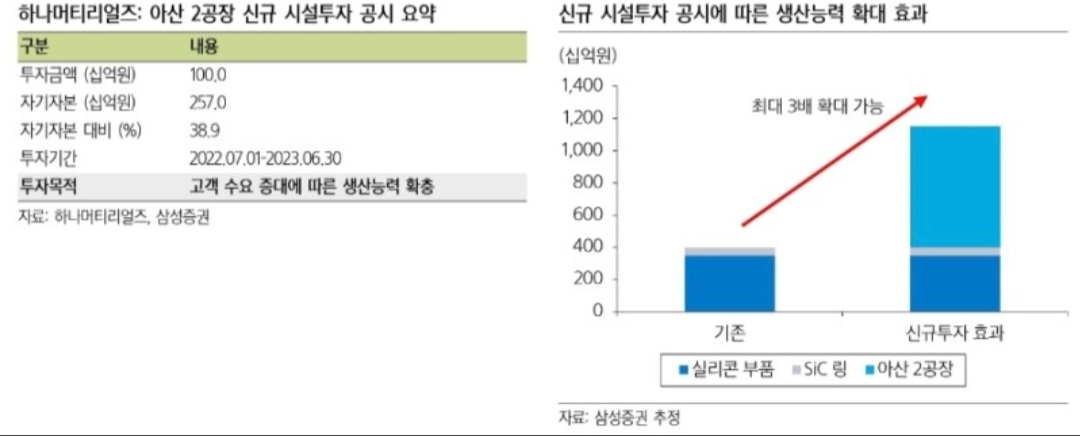

하나머티리얼즈의 일봉을 보면 4월 8일 1,000억 원 규모의 신규 공장 증설을 발표했다. 현재 CAPA가 4,000억 원 연간 매출을 일으킬 수 있다. 2023년 8월까지 최대 4,000억 원 연간 매출 CAPA가 추가될 수 있다. 회사는 일단 공장만 지어놓고 수요예측에 따라 점진적으로 설비를 도입할 계획이라고 발표함으로 굉장히 호재로 여겨져 4월 8일 이후 주가는 크게 상승을 하였다. 이후 5월 13일 1분기 실적을 공시하였고 2022년 1분기 실적은 2021년 4분기 대비 매출이 1% 증가했지만 영업이익 수준은 소폭 하락하였다. 분기별 높은 상승을 이어온 하나머티리얼즈에게는 다소 아쉬운 실적이었다. 이에 반도체 업황에 대한 우려가 더해지면서 하나머티리얼즈의 주가도 단기적으로 크게 하락을 하였다.

하반기 전망 (모멘텀)

반도체 업황의 부진으로 하나머티리얼즈 실적 역시 3분기 실적이 좋지 않을 전망이다. 메모리 반도체 업황 악화는 주력 소모품에도 영향을 준 것이다. 하지만 하나머티리얼즈의 성장성이 훼손된 것은 아니다. 메모리 반도체는 사이클 산업으로 하나머티리얼즈의 대규모 증설은 다음 사이클을 위한 준비를 하고 있는 것이다.

하반기 모멘텀 요약

1) Si거래처 다변화 효과

2) 평택 P3투자 효과 본격화

3) 선단 공정 비중확대에 따른 수혜

반도체 섹터와 함께 조정받았으나 하반기는 기대해볼 수 있는 상황이다.

'경제를 배우자.' 카테고리의 다른 글

| 글로벌 증시 시황 정리 (22.08.15~22.08.19) (5) | 2022.08.21 |

|---|---|

| 중국 풍력설비기업의 글로벌화 위기인가 기회인가 (3) | 2022.08.21 |

| 인플레이션의 먹구름이 드리워진 풍력산업 (7) | 2022.08.20 |

| 예견된 어닝 서프라이즈! DB하이텍 (5) | 2022.08.19 |

| 당신이 잠든 사이, 해외 증시 (22.08.18) (3) | 2022.08.19 |

댓글