지난 17일 HPSP 24년 1분기 실적을 발표했습니다.

오늘은 HPSP 24년 1분기 실적 발표 및 자사주 취득 공시에 대해서 알아보겠습니다.

HPSP 24년 1분기 실적

| 예상치 | 발표치 | |

| 매출액 | 357억 원 | 378억 원 |

| 영업이익 | 183억 원 | 200억 원 |

| 순이익 | 174억 원 | 213억 원 |

(1) HPSP 최근 실적

| 매출액 | 영업이익 | 순이익 | |

| 2024.1Q | 378억 원 | 200억 원 | 213억 원 |

| 2023.4Q | 305억 원 | 121억 원 | 64억 원 |

| 2023.3Q | 419억 원 | 216억 원 | 205억 원 |

| 2023.2Q | 479억 원 | 266억 원 | 224억 원 |

| 2023.1Q | 588억 원 | 349억 원 | 311억 원 |

HPSP 지난 16일 24년 1분기 실적 매출액 378억원, 영업이익 200억원을 기록했다고 발표했습니다.

1분기의 매출악과 영업이익은 각각 전분기 대비 24%, 65% 늘어 시장 전망치를 모두 상회했습니다.

영업이익률은 53%를 달성해 경쟁력을 확인했습니다.

(2) 24년 실적 전망

| 사업연도 | 매출 | 영업이익 | 순이익 |

| 24년 2분기 예상 | 350억 원 | 180억 원 | 146억 원 |

| 24년 3분기 예상 | 508억 원 | 282억 원 | 245억 원 |

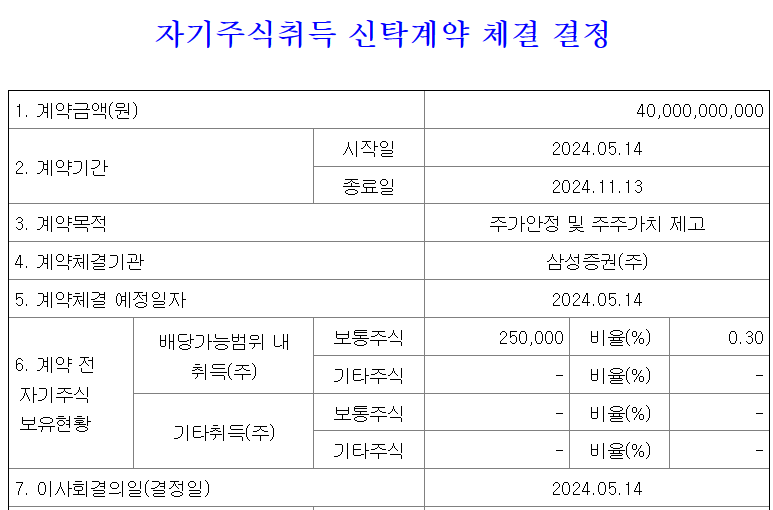

HPSP 자사주 취득 공시

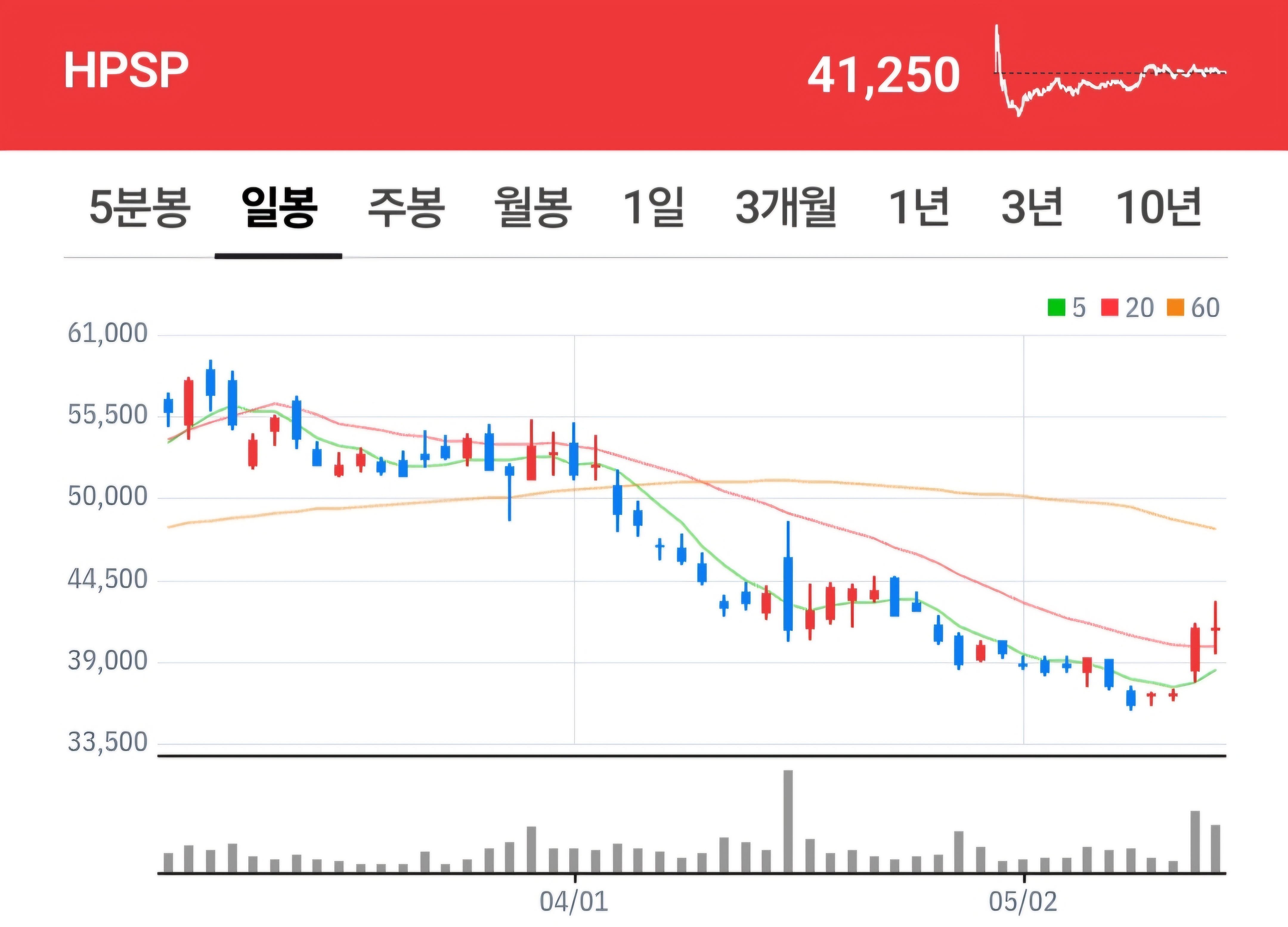

HPSP는 주가 안정을 위해 5월 14일 400억원 규모의 자사주 취득을 공시하였습니다.

자사주 취득 공시와 함께 HPSP는 11% 이상 급등 마감하였습니다.

증권사 리포트(24.05.17)

(1) 삼성증권

'그간 대내외적으로 많은 Risk가 부각되었고, 주가는 충분한 조정기를 거쳤다고 생각.

하반기 V-Shape 형 태의 실적 반등을 예상.

신규 고객의 유입과 제품 다각화 효과 등이 가시화되고 있는 만큼 2025년 고성장의 기틀은 마련되었다는 판단.

주가의 방향이 바뀔 때라 생각. 목표주가와 매수 의견 유지.

(2) DS투자증권

2023년 업황 부진으로 인한 전방 고객사들의 CAPEX 축소 기조가 여전히 유지되고 있으나 장비 발주는 조금씩 재개되고 있음.

1분기 매출은 메모리 부문의 기여가 컸을 것으로 추정하며 신규 수주 역시 미국 메모리 고객사 DRAM 중심으로 증가하고 있어 하반기에도 실적에 기여한다는 판단.

현재 중국, 일본 고객사 향으로 고압 수소 어닐링 장비 공급에 대한 논의가 진행 중으로 메모리와 비메모리 모두 올해 내 신규 고객사 확장이 기대.

실적은 하반기로 갈수록 개선되고 2025년에는 고객사 CAPEX 재개로 NAND 역시 다시 성장할 전망'라고 분석했다.

(3) 한국투자증권

'1분기 실적은 컨센서스를 상회.

매수 추천, 목표주가 유지.

NAND 고단화로 하이브리드 본딩 수요 증가할 전망.

동사 장비는 하이브리드 본딩 시 접합부의 결함을 줄여 접합 강도를 향상시킬 수 있음.

기존 NAND 고객사 내 매출 확대 및 신규 고객사로의 확장 기대.

HPO 장비는 다수의 고객사와 동시에 인증 진행 중.

주요 메모리 고객사 인증 막바지 단계로 수주 가시화 시점 앞당겨질 것으로 예상.

신규 고객사 수주분은 24년 하반기를 거쳐 25년부터 본격적으로 실적에 반영될 전망

(4) BNK투자증권

1Q24 매출액과 영업이익은 각각 378억원(24%QoQ, -36%YoY), 200억원 (65%QoQ, 43%YoY)을 기록, 우리 예상치(381억원, 202억원)에 부합.

시장 컨센서스도 그동안 충분히 낮아져 기대치에 대체로 부합.

작년 하반기 국내 NAND 고객사의 발주 증가 덕분에 1Q24 매출액 중에 메모리 비중이 의미있게 올라간 것으 로 보임.

한편 연초 이후 국내외 메모리 고객사로부터 주문이 크게 증가하고 있고, 수익성 좋은 해외 파운드리 고객사로 부터도 수주가 호조를 보이고 있음이 긍정적.

2H23 수주 감소 영향으로 2Q24까지 매출은 부진.

신사옥 이전 후 본격 가동에 따른 상각비증가와 연구개발비증가(작년 47억원에서 올해는 80억원 이상)가 영향을 줄 전망.

2Q24 매출액, 영업이익은 각각 302억원 (- 20%QoQ), 152억원(-24%QoQ), OPM 50.3% (-2.6%ptQoQ)로 예상.

그러나 최근 수주흐름을 토대로 볼 때, 올해 4Q24에는 과거 분기 최고치 (1Q23 실적) 수준까지도 실적이 회복될 수 있을 전망.

HPSP 투자포인트 및 전망

(1) 고압 수소 어닐링 도입의 배경

반도체 공정 미세화가 진행되며 좁아진 절연막으로 인해 누설전류가 발생

누설전류를 줄이기 위해 유전율을 높여야함 : High-K 소재 도입의 배경

HKMG -> Dangling Bond(계멸결함) 발생 : 성능 저하 열처리를 통해 계면결함을 치료해야함

HKMG에서의 게이트가 메탈이기 때문에 고온에 약함(녹아버릴 수 있음) : 고압 수소 어닐링 도입의 배경

고온 대신 고압 수소를 이용해 계면결함 치료 - 고압 수소를 이용하게 되면 상대적으로 저온(400도) 유지

(2) 신규 고객 유입 및 제품 다각화

신규 고객의 유입 로직/파운드리와 메모리반도체 모두에서 신규 고객이 유입되고 있고, 기술 고도화 속, 보다 많은 고객으로 저변을 넓혀갈 것으로 예상합니다.

제품 다각화 - 고압 산화막 장비

파운드리와 메모리반도체 모두에서 니즈가 나타나고 있습니다.

제품 다각화 - 하이브리드 본딩 (Wafer to Wafer Bonding)

400단 이상 3D NAND에서 하이브리드 본딩을 새롭게 도입하려는 시도가 나타나고 있고, 열처리 과정에 있어 기여할 수 있을 것이라는 판단입니다.

주식투자에 실패하는 방법 두 가지 (피터린치)

1. 그저 그런 전망을 가진 회사를 그저 싸다는 이유만으로 사는 것.

2. 엄청나게 빠른 성장을 보이고 있는 회사를 약간 비싸다는 이유로 파는 것.

지금까지 HPSP 24년 1분기 실적 발표 및 자사주 취득 공시에 대해서 알아보았습니다.

함께 읽으면 좋은 글

SK하이닉스와 TSMC HBM4 동맹 및 수혜주 (한미반도체, HPSP)

SK하이닉스는 2026년부터 생산 예정인 차세대 HBM 'HBM4'의 개발 협력을 TSMC와 추진하고 있다고 전해졌습니다. 두 회사가 본격적인 협업에 나선 것은 삼성전자를 견제하려는 의도로 분석됩니다. 오

chd0803.tistory.com

TEL 극저온 식각 장비 및 3D NAND 고단화 수혜주 (하나머티리얼즈, 유니셈, 에프에스티)

최근 TEL 극저온 식각 장비가 핫 이슈로 떠오르고 있습니다. 오늘은 TEL 극저온 식각 장비 및 3D NAND 고단화 수혜주 (하나머티리얼즈, 유니셈, 에프에스티)에 대해서 알아보겠습니다. 3D NAND 고단화

chd0803.tistory.com

(보유종목) 이수페타시스 24년 1분기 실적 어닝서프라이즈 발표 및 전망

지난 14일 이수페타시스는 24년 1분기 실적 어닝서프라이즈를 발표하였습니다. 오늘은 이수페타시스 24년 1분기 실적 어닝서프라이즈 발표 및 전망에 대해서 알아보겠습니다. 이수페타시스 24

chd0803.tistory.com

(보유종목) 크래프톤 1Q24 실적발표 및 주가전망

지난 8일 장 마감후에 크래프톤이 24년 1분기 실적 발표와 함께 컨퍼런스콜을 진행했습니다. 많은 증권사에서 신작 출시 준비로 인한 마케팅비가 늘어 크래프톤의 실적이 시장 기대치를 밑돌 것

chd0803.tistory.com

(보유종목) ISC 24년 1분기 실적 발표 및 IR

오늘은 ISC 24년 1분기 실적 발표 및 IR에 대해 알아보겠습니다. ISC 24년 1분기 실적 발표 (1) 1Q24 실적 예상치발표치매출액451억원351억원영업이익128억원89억원순이익99억원158억원 (2) 분기별 실

chd0803.tistory.com

반도체 전공정 EUV 계측장비 업체 파크시스템스 기업분석

바야흐로 반도체의 봄이 오고 있습니다. 오늘은 반도체 미세화로 주목을 받고 있는 전공정 EUV 계측장비 업체 파크시스템스의 기업분석과 계측장비의 중요성에 대해 알아보겠습니다. 반도체 미

chd0803.tistory.com

반도체 수율 개선이 중요한 이유와 수율 밸류체인

최근 반도체 관련 뉴스를 보면 '삼성전자 GAA 3나노 수율 60% 이상까지 올라왔다.' 와 같은 반도체 수율 관련 기사들이 많이 올라오고 있다. 수율이 반도체에서 얼마나 중요한지와 수율 밸류체인에

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| 그린플러스, ‘시서스 원료’ 식약처 승인 (1) | 2024.05.20 |

|---|---|

| HLB 하한가 쇼크, 리보세라닙 FDA 승인 거절 (1) | 2024.05.20 |

| 미국 4월 소비자물가지수(CPI) 둔화, 4월 소매판매 컨센 하회에 미증시 랠리 (1) | 2024.05.16 |

| 미국 4월 생산자 물가 지수(PPI) 컨센서스 상회 및 파월의장 발언 (0) | 2024.05.16 |

| 하나머티리얼즈 24년 1분기 실적 발표 및 전망 (2) | 2024.05.16 |

댓글