21일(현지시간) 엔비디아는 2024년 회계연도 4분기(지난해 10월~올 1월) 실적을 발표했습니다.

인공지능(AI) 붐에 힘입어 매출과 주당순이익(EPS)가 예상치를 크게 상회했습니다.

이번 분기 전망도 시장 예상치를 상회하였습니다.

엔비디아 주가는 -2.85% 하락 마감했지만 시간외에서 +6.67% 상승 중에 있습니다.

오늘은 엔비디아 4분기 실적 어닝서프라이즈 및 전망에 대해서 알아보겠습니다.

엔비디아 4분기 실적 어닝서프라이즈 및 전망

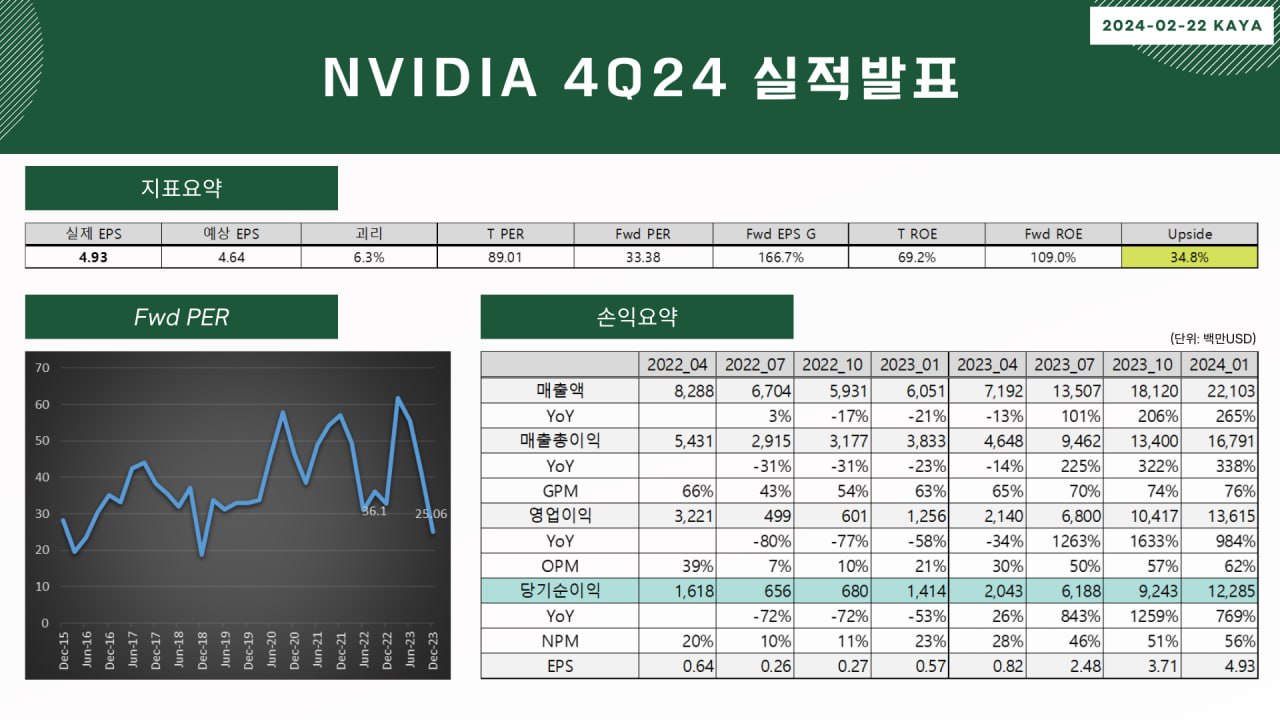

엔비디아가 4분기 매출이 221억300만달러, 주당순이익(EPS)이 5.15달러를 기록했다고 밝혔습니다.

월가 예상치인 매출 206억 달러, 주당 순이익 4.64달러를 크게 상회했습니다.

(1) FY 4Q24 실적

| 23년 4분기 | 매출액 | 순이익 | 주당순이익(EPS) |

| 전망치 | $206.2억 | $105억 | $4.64 |

| 발표치 | $211.3억(yoy +265%, qoq +22%) | $122.9억(yoy +796%) | $5.16 |

(2) 사업부별 실적

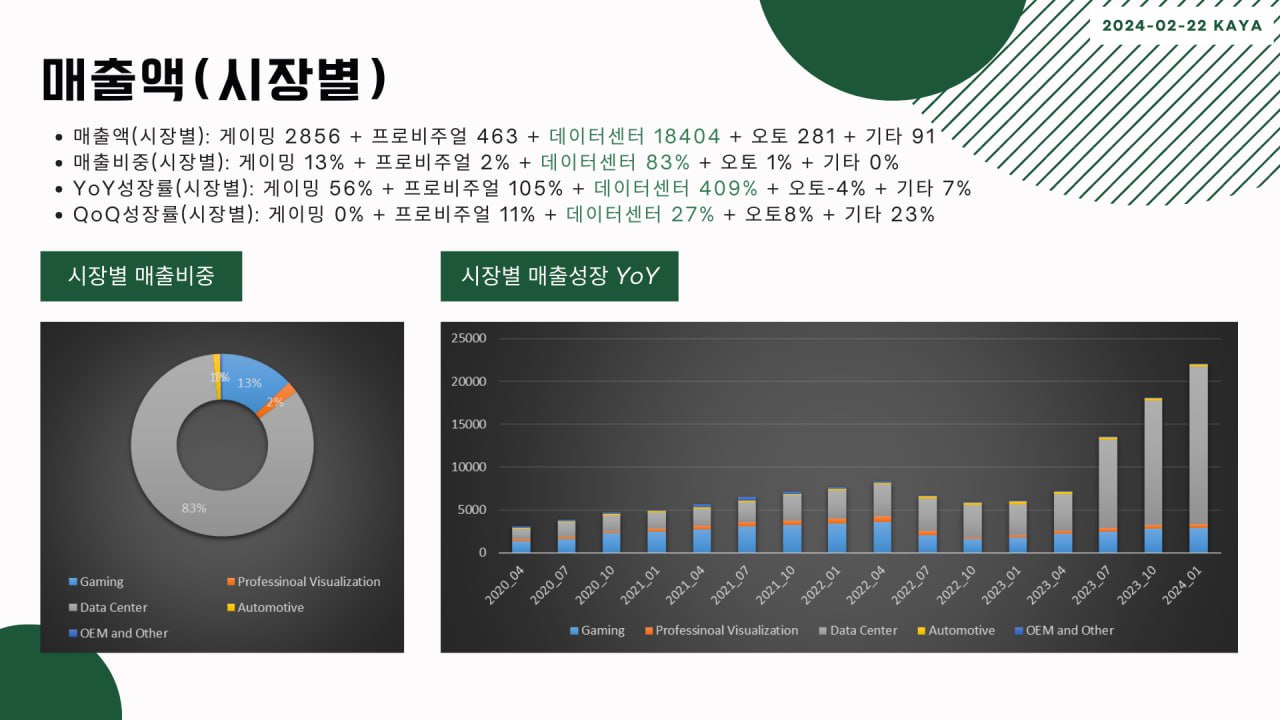

- Data Center : 매출액 184억 달러 yoy +409%, qoq +27% (컨센서스 171억 달러 상회)

- Gaming : 매출액 28.7억 달러 yoy +56%, qoq flat (컨센서스 27.3억 달러 상회)

- Non-GAAP : 매출총이익률 76.7% (컨센서스 75.7% 상회)

- Non-GAAP EPS 5.16달러 yoy +488%, qoq +28% (컨센서스 4.59달러 상회)

- 총매출 H100 등 주력칩 판매 호조 you +265%

데이터센터 매출액은 LLM에 의한 양호한 수요 지속으로 해당 비중은 데이터센터 내에서 절반 이상으로 확대되었습니다.

지난 분기에 언급했던 것처럼 중국향 데이터센터 매출액은 전분기대비 감소했습니다.

(3) FY 1Q25 가이던스

- 전체 매출액 240억 달러 ±2% : +234% y-y, +9% q-q (컨센서스 222억 달러 상회)

- Non-GAAP 매출총이익률 76.5~77.5% (컨센서스 74.4% 상회)

매출액과 EPS 모두 컨센서스 및 가이던스 상회했고, 다음 분기 매출액 가이던스는 이번 분기대비 6.4~10.8% 증가 제시했습니다.

현재 컨센서스를 10% 내외 상회하는 가이던스입니다.

중국향 매출액 감소에도 불구하고 양호한 매출액 달성 및 전망 제시해 해당 리스크에 대한 우려가 완화된 것으로 추정됩니다.

H200으로 인한 매출액 증대 효과는 FY2Q25부터 본격화될 것으로 예상됩니다.

실적 발표 이후 장외 주가는 9% 이상 상승중입니다.

엔비디아 주가 전망

엔비디아 최고 경영자 젠슨 황 CEO는 가속화 컴퓨팅과 생성형 AI 가 티핑 포인트에 도달했으며 전 세계적으로 기업과 산업, 국가를 막론하고 수요가 급증할 것이라고 주장했습니다.

엔비디아 주가가 올해만 40% 급등했지만 PER은 여전히 낮습니다.

<엔비디아 월가 목표주가>

- 루프캐피탈 1,200달러로 상향

- 로젠블랫 1,100달러

- 베어드 1,050달러로 상향

- HSBC 800 -> 835달러로 상향

- 바클레이스 650 -> 850달러로 상향

- 모건스탠리 750달러

지금까지 엔비디아 4분기 실적 어닝서프라이즈 및 전망에 대해서 알아보았습니다.

함께 읽으면 좋은 글

엔비디아 실적 발표 D-1 체크 포인트(데이터센터 매출, 커스텀칩 구체화)

엔비디아 실적 발표 하루 앞두고 엔비디아 주가가 크게 급락했습니다. 엔비디아 실적발표에 대한 두려움 때문인 것으로 보입니다. 오늘은 엔비디아 실적 발표에서 체크해야 할 포인트(데이터센

chd0803.tistory.com

SK하이닉스와 TSMC HBM4 동맹 및 수혜주 (한미반도체, HPSP)

SK하이닉스는 2026년부터 생산 예정인 차세대 HBM 'HBM4'의 개발 협력을 TSMC와 추진하고 있다고 전해졌습니다. 두 회사가 본격적인 협업에 나선 것은 삼성전자를 견제하려는 의도로 분석됩니다. 오

chd0803.tistory.com

11월 FOMC 의사록과 엔비디아 실적

뉴욕 증시는 FOMC 의사록을 좀 여기서 금리 인하에 대한 언급이 없다 보니 약간의 실망감이 나타나면서 지수가 일제히 소폭 내렸습니다. 그리고 엔비디아가 장 마감하고 나서 예상치를 웃도는 실

chd0803.tistory.com

ARM 실적 발표 및 반도체 시장 회복전망 (수혜주 리노공업)

현지 시각 7일 장 마감 후 미국에 상장된 영국 반도체 설계업체 ARM이 예상을 웃도는 실적 발표 및 가이던스를 제시했습니다. 반도체 시장이 전반적으로 회복되는 신호를 보인다는 것이 근거입니

chd0803.tistory.com

인텔 23년 4분기 어닝쇼크와 24년도 1분기 실적 전망

지난 26일 인텔의 실적 발표와 암울한 1분기 실적 전망에 주가가 12% 급락했습니다. 반도체 침체 우려가 커지면서 엔비디아를 포함한 반도체 종목들의 주가가 크게 하락했습니다. 오늘은 인텔의

chd0803.tistory.com

마이크로소프트 글로벌 시총 1위 등극한 이유

마이크로소프트 글로벌 시총 1위 등극 지난 금요일 마이크로소프트가 애플을 제치고 시가총액 1위에 등극했습니다. 지난 목요일 장중 한때 애플의 시총을 넘긴 했지만, 종가 기준으로 시총 1위

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| (투자 아이디어) NEW 정책주! 스마트팜 & 그린벨트 해제 관련주(그린플러스, 우듬지팜) (0) | 2024.02.22 |

|---|---|

| 1월 FOMC 의사록 공개 및 금리인하 전망 (0) | 2024.02.22 |

| 엔비디아 실적 발표 D-1 체크 포인트(데이터센터 매출, 커스텀칩 구체화) (0) | 2024.02.21 |

| (보유종목 변경) 다원시스 -> 기가비스 (0) | 2024.02.21 |

| (투자 아이디어) 네이버웹툰 IPO 추진 및 수혜주 (0) | 2024.02.20 |

댓글