금리가 천정부지로 치솟고 있는 요즘 신용상태가 좋아지면 대출 금리도 낮출 수 있는 금리인하요구권이라는 제도가 있다. 금리인하요구권에 대해서 알아보자.

금리 인하 요구권

은행법에 따르면 개인이나 기업이 금융회사로부터 대출을 받은 후 신용 상태나 상환능력이 대출 당시보다 크게 개선되는 경우 금융회사에 대출금리 인하를 요구할 수 있는 제도이다. 과거에는 은행에서 자율적으로 시행해 왔으나 2018년 이후에는 의무적으로 안내, 고지하도록 하고 있는 제도로 소비자의 권리이다. 물론 어떤 대출이라도 금리인하를 요구할 수 있는 것은 아니고, 신용상태가 대출 금리에 영향을 주는 대출 상품을 이용하고 있어야 하고, 채무자는 합리적인 근거(증빙자료)를 제시할 수 있어야 한다. 그러면 법적으로 대출 금리를 즉시 낮출 수 있게 되어있다. 시중은행 및 저축은행ㆍ카드사ㆍ보험사 등 2 금융권에서도 신청 가능하다.

금리 인하 요구권 행사 가능한 경우

(1) 소득ㆍ재산이 증가한 경우(개인의 재무 상태가 개선된 것으로 판단되는 경우)

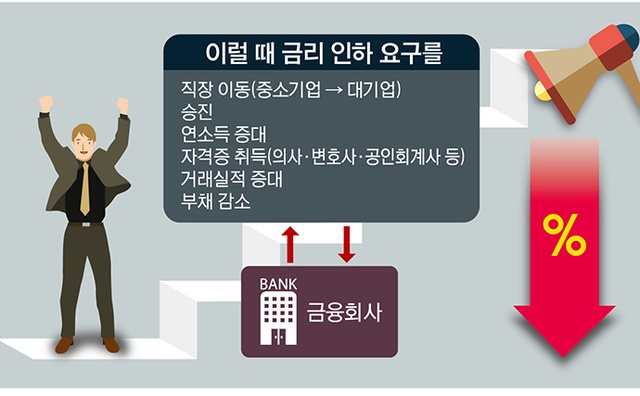

- 직장의 변동 (중고기업에서 대기업으로 이동)

- 연 소득의 변동(연 소득이 증가)

- 직위 변동(동일 직장 내에서 직위 상승, 승진)

- 전문 자격증 취득 (의사ㆍ변호사ㆍ공인회계사 등)

- 자산 증가

- 부채 감소

(2) 신용도 상승

신용평가 회사의 개인신용평점이 상승한 경우

(3) 기타

- 거래 실적의 증대

- 상기 사항 이외에 기타 차주가 신용상태 개선으로 판단하는 사항

금리인하 요구 신청 방법

(1) 영업점 방문

영업점 방문 -> 신청서 작성/준비 서류 제출 -> 금리 인하 요구권 심사 진행 -> 금리 인하 가능시 약정 체결

(2) 인터넷 뱅킹

인터넷 개인 뱅킹 로그인 -> 대출 -> 금리 인하 요구권 -> 조회/신청

(3) 스마트 뱅킹

스마트 뱅킹 로그인 -> 전체 메뉴 -> 계좌 관리 -> 대출 -> 금리 인하 요구권 -> 조회/신청

금리 인하 요구 필요 서류

- 재직증명서(직장/직위 변동 시)

- 원천징수영수증, 소득 금액 증명원 등(연 소득 변경 시)

금리 인하 요구 필요 서류를 금융회사로 전달하면 금융회사에서 고객신용상태 개선 확인 및 금리인하요구 수용 여부를 판단한다. 금리인하 요구를 받은 날부터 10영업일 이내에 결과 및 사유를 안내한다.

대출금리 구성 요소

대출금리는 대출기준금리, 가산금리, 가감조정금리로 구성된다.

(1) 대출기준금리

(2) 가산금리 (+)

- 리스크 프리미엄

- 유동성 프리미엄

- 신용 프리미엄

- 자본 비용

- 업무 원가

- 법적 비용

- 목표 이익률

(3) 가감조정금리 (+-)

- 부수거래감면

- 본부조정

- 영업점장 건결 조정

금리 할인은 '가산금리' 할인으로 시장금리가 상승하면 오히려 총금리는 높아질 수 있다.

댓글