지난 15일 반도체 테스트 솔루션 기업 ISC(아이에스시)는 1분기 실적을 공시했다. ISC(아이에스시) 23년 1분기 실적은 전년 동기 대비 매출은 11% 성장하였으나 반도체 경기 둔화로 영업이익은 감소했다.

ISC 23년 1분기 실적

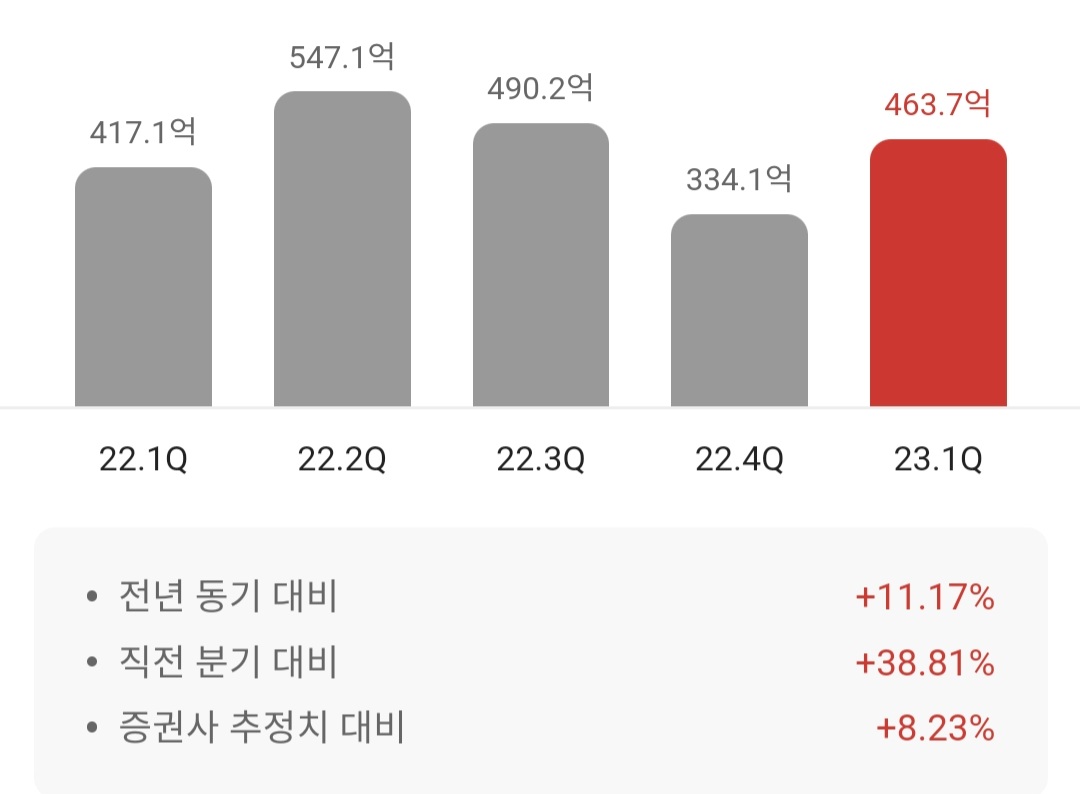

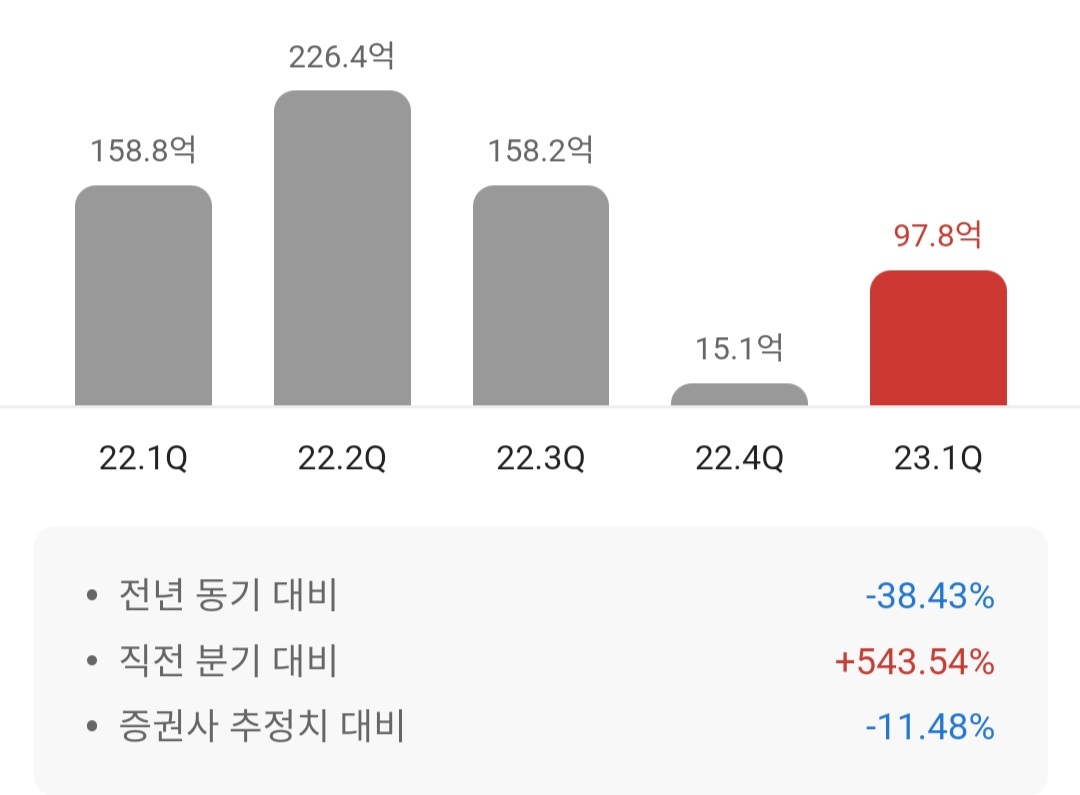

ISC의 23년 1분기 연결 매출액은 464억원으로 전년 대비 11% 증가했지만 같은 기간 영업이익은 98억원으로 38% 감소했다. 비메모리 서버 팹리스와 R&D(연구개발)향 소켓 매출이 견조한 흐름을 보이며 매출이 증가했지만 영업이익은 전반적인 반도체 경기 둔화 여파로 줄었다.

(1) ISC 1분기 매출액

(2) ISC 1분기 영업이익

(3) ISC 1분기 순이익

ISC IR

'23 1Q 실적 안녕하십니까 ISC IR 팀입니다. 금일 당사의 1분기 실적 공시되어 안내 드립니다. 당사는 올해 1분기 매출 464억원, 영업이익 98억원(영업이익률 21.1%)의 실적을 기록했습니다. 금년 1분기는 전년 동기 대비 매출은 11% 성장하였으나 반도체 경기 둔화로 영업이익은 감소했습니다. 1분기 실적의 주요 내용은 다음과 같습니다.

1. 영업상황

- 1분기 성장의 주 요인은 서버 팹리스 고객사의 신규 개발 중인 CPU, GPU R&D 용 소켓 수주 상황이 견조했습니다. 북미지역의 I, A, N 사등 주요 고객사들의 R&D 투자가 지속적으로 이어졌으며 해당 고객사들의 R&D 용 소켓을 당사가 상당 부분 수주한것이 1분기 매출증가에 기여했습니다.

- 22년부터 집중적으로 투자하고 있는 포고소켓 부문의 신규 고객사 확대도 일정 부분 매출 성장에 기여했으며 1분기 매출의 약 10%를 차지하고 있습니다.

- 경쟁사와 경합 중인 모바일 고객사의 R&D 용 소켓을 당사의 러버소켓을 일부 대체한 부분 역시 1분기 매출에 기여했으며 장기적으로 매출 포트폴리오 다변화에 기여할 것으로 예상됩니다.

- 영업이익률 감소의 주 요인은 비메모리 고객사의 단가 인하 압박과 메모리 고객사의 대규모 감산의 영향으로 이 기조는 올해 전반적으로 영향을 줄 것으로 예상합니다.

2. 매출 내 제품 비중

- 1분기 기준 당사 매출의 비메모리와 메모리용 소켓 매출은 비메모리 70%, 메모리 30% 수준이나 메모리 반도체 감산에 따른 영향으로 하반기부터 메모리 고객사 업황이 회복된다면 현재 매출 비중은 달라질 수 있습니다.

- 비메모리 내에서는 CPU/ GPU가 40%, 모바일 AP가 30%, LSI 가 30% 입니다. LSI에는 PMIC, RF, CMOS용 소켓이 포함됩니다.

- 메모리 내에서는 DRAM 40%, 모바일 DRAM 30%, NAND 30% 수준입니다.

3. 2분기 및 하반기 전망

- 2분기가 올해 반도체 시장의 바닥이라고 저희는 전망하고 있으며 비메모리는 6~7월부터, 메모리는 10월부터 점차 회복될 것으로 전망합니다. 올해는 글로벌 경기 둔화의 여파로 인해 반도체 다운텀이 메모리 뿐만 아니라 비메모리에서도 이뤄지고 있으며 글로벌 시장 환경도 반도체법, 중국 시장 규제 등으로 최악의 시기입니다. 그럼에도 저희 ISC는 올해 매출은 전년 대비 10% 성장을 목표로 최선을 다하겠습니다. 감사합니다.

ISC 주가전망

하반기부터 메모리와 비메모리 모두 양산 물량이 증가하며 매출 10% 이상 성장 등 목표 달성이 가능할 것으로 예상된다.

크래프톤 1분기 깜짝 실적, 주도주로 등극?

크래프톤은 1·4분기에 시장 전망치를 웃돈 깜짝 실적을 발표했다. 이는 지난해 같은 기간보다 매출액은 3% 늘었지만 영업이익은 9% 감소했다. PC 게임 수익성 개선과 비용 통제로 1분기 어닝 서프

chd0803.tistory.com

알면 알수록 반하게 된다. ISC

반도체 테스트 소켓의 강자 ISC 반도체 IC와 IT 디바이스 등을 테스트하는 반도체 테스트 설루션 사업을 진행 중이다. 특히 반도체 테스트용 실리콘 러버 소켓은 세계 최초로 상용화, 양산화에 성

chd0803.tistory.com

'경제를 배우자.' 카테고리의 다른 글

| ISC "SKC와 지분 매각 관련 양해각서 체결" (0) | 2023.05.22 |

|---|---|

| 100프로 안전하지 않는 전세 제도(전입신고, 확정일자, 특약) (0) | 2023.05.20 |

| 에코프로 대주주 법정구속에 코스닥 급락, 위기의 2차전지 (0) | 2023.05.12 |

| 조선/조선기자재 관련주 주가 상승 출항 (0) | 2023.05.11 |

| 크래프톤 1분기 깜짝 실적, 주도주로 등극? (0) | 2023.05.11 |

댓글