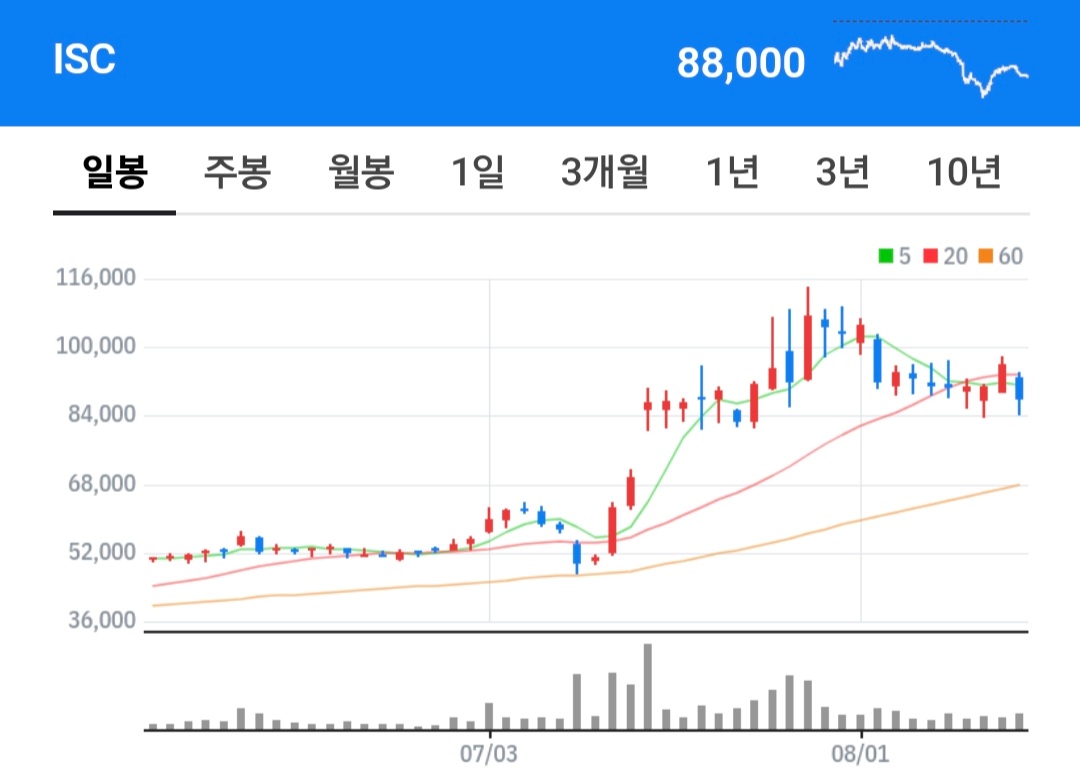

지난 14일 반도체 테스트 솔루션 기업 ISC 는 지난 2분기 실적을 발표했다. 영업이익 64억원, 영업이익률 18%를 달성했지만 예상치보다 크게 밑돌아 주가는 -8.33%(88,000원) 급락하였다.

ISC 23년 2분기 실적

23.08.14 기준 시가총액 1조 5,312억

매출액: 359억 (예상치: 474억)

영업이익: 64억 (예상치: 114억)

당기순이익: 49억 (예상치: 70억)

매출액/영업이익/당기순이익

2023.2Q 359억/64억/49억

2023.1Q 464억/98억/111억

2022.4Q 334억/15억/-75억

2022.3Q 490억/158억/167억

2022.2Q 547억/226억/210억

ISC IR

안녕하세요 ISC IR 팀입니다. 금일 당사는 2Q 실적공시를 진행했습니다. 2분기는 1분기 대비 국내 고객사들의 단가인하, 강력한 감산 드라이브, 해외 고객사들의 수주 이월, 감산 등으로 매출이 감소했으나 비메모리 R&D 수주가 증가한 점은 긍정적으로 평가하고 있습니다. 하반기는 3분기 비메모리 , 4분기 메모리 순으로 업황 회복이 예상됩니다.

1. 2분기 매출 (연결 및 별도)

1) 연결 : 360억원 / 영업이익 : 65억원 (영업이익률 : 18%)

2) 별도 : 344억원 / 영업이익 : 76억원 (영업이익률 : 22% )

2. 반기 누적 매출 (연결 및 별도)

1) 연결 : 823.6억원 / 영업이익 : 385.3억원 (영업이익률 19.7% )

2) 별도 : 775.4억원 / 영업이익 : 164.8억원 (영업이익률 21.3%)

3. 매출 리뷰

1) 비메모리 / 메모리 매출 비중

- 상반기_ 비메모리 : 70% / 메모리 : 30%

- 2분기_ 비메모리 : 80% / 메모리 : 20%

2) 제품군 별 매출 비중

- 데이터센터 / AI / 서버 : 55%

- 모바일 : 20% - 오토모티브 : 10%

- 웨어러블 디바이스 : 10%

- 기타 : 5%

4. 하반기 전망

1) 메모리

3분기까지는 계속 감산될 것으로 예상되며 특히 NAND 중심으로 감산 드라이브는 걸고 있어 메모리 회복은 4분기로 전망하고 있습니다.

2) 비메모리

모바일 : 국내 고객사의 신규 모바일 AP R&D향을 수주해 양산 시 매출 증가 수혜가 예상됩니다.

데이터센터 / AI : 북미 주요 팹리스와 빅테크기업의 CPU, GPU R&D와 양산을 수주해서 하반기부터 실적 개선에 기여할 것으로 전망합니다.

오토모티브 : 국내외 주요 자동차 기업들의 자체 칩 수요에 힘입어 현재 R&D용 소켓 수주를 했으며 차량용외에 배터리핀까지 포트폴리오가 확장될 것으로 예상합니다.

당사는 지난 6월부터 비용절감, 공정 자동화를 강력하게 진행하고 있어 하반기부터는 영업이익률은 크게 개선될 것으로 전망하고 있습니다. 또한 3분기부터 비메모리 고객사 수주가 증가하고 있는 점 역시 하반기 실적개선에 기여할 것으로 예상합니다. 앞으로도 많은 관심과 성원 부탁드립니다.

ISC 를 팔지 못하는 이유

ISC를 매수하고 계좌별로 목표가를 설정했다. 1차 목표가 70,000원 2차 목표가 90,000원 3차 목표가 150,000원으로 3개의 계좌별로 분할 매도를 목표로 하였다. 하지만 1차 목표가 70,000원을 돌파하고 2차

chd0803.tistory.com

HBM 수요 확대 기대 속 관련주 찾기

13일 국내 증시는 미국 추가 긴축 완화 및 HBM 반도체 수요 확대에 따른 수혜 기대감 지속으로 HBM 관련주들 중심으로 강한 상승을 하였다. HBM 관련주 한미반도체 (29.97%) : GPU에 동반되는 HBM을 붙여

chd0803.tistory.com

투자는 본인이 하는 것입니다. 매수와 매도의 추천이 아니니 주식 매매에 주의하시기 바랍니다.

'경제를 배우자.' 카테고리의 다른 글

| 8월 증시가 약한 이유 (대내외 악재 정리) (0) | 2023.08.15 |

|---|---|

| 조선/조선기자재 2Q23 실적 (0) | 2023.08.15 |

| 투자 성공 조건 - 포모 증후군을 견뎌야 한다. (0) | 2023.08.15 |

| (투자아이디어) 반도체 업황 턴어라운드 시 관심가져야 할 식각장비 부품 관련주 (0) | 2023.08.12 |

| (투자아이디어) 슈퍼사이클 진입한 변압ㆍ전력기기 관련주 (0) | 2023.08.12 |

댓글